Skip This

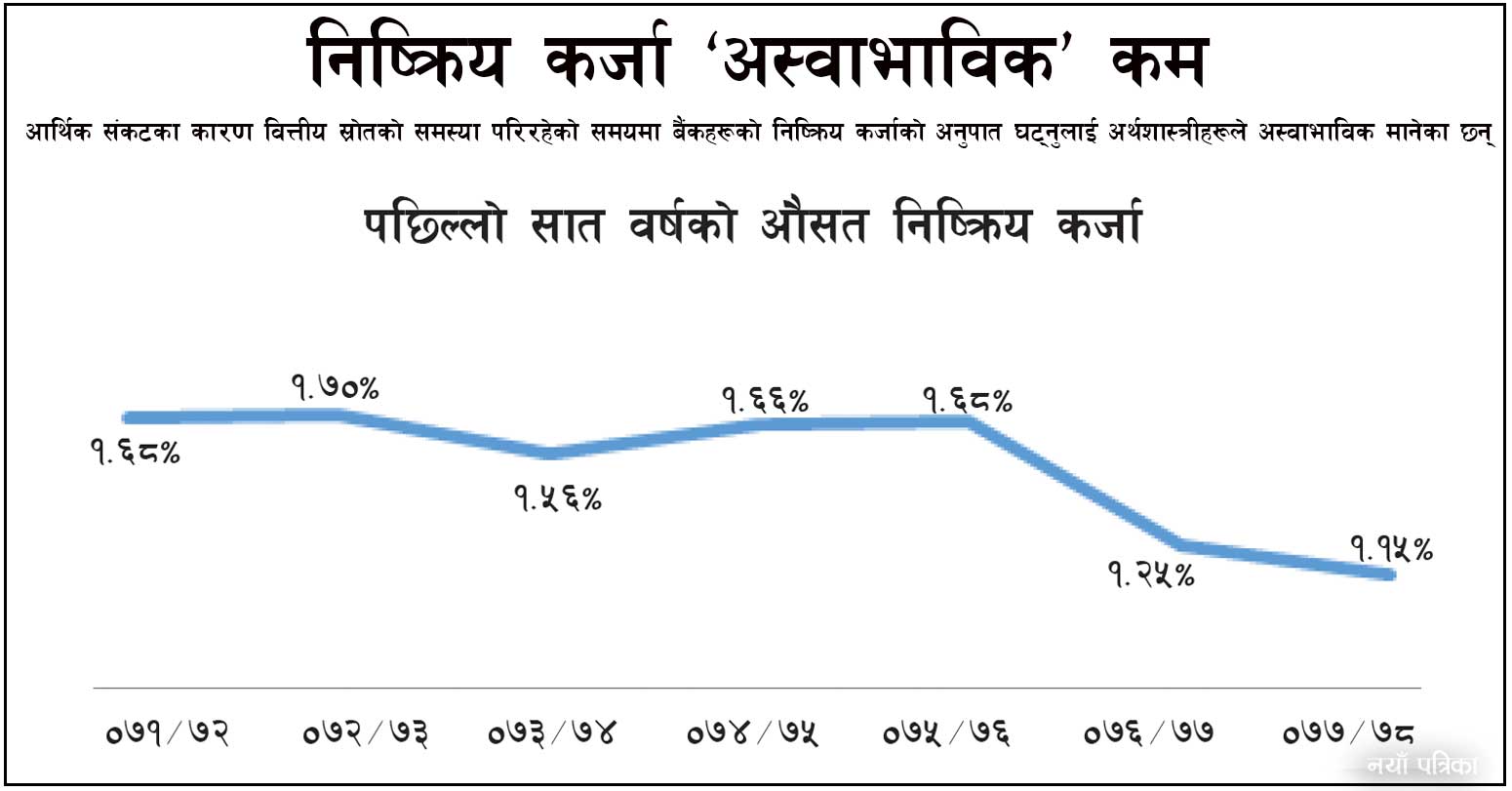

आर्थिक संकटका कारण वित्तीय स्रोतको समस्या परिरहेको समयमा बैंकहरूको निष्क्रिय कर्जाको अनुपात घट्नुलाई अर्थशास्त्रीहरूले अस्वाभाविक मानेका छन्

वित्तीय संकटका बाबजुद वाणिज्य बैंकहरूको कुल कर्जामा निष्क्रिय कर्जाको अनुपात घटेको छ । गत आर्थिक वर्षमा वाणिज्य बैंकहरूको कुल कर्जामा निष्क्रिय कर्जाको अनुपात सात वर्षयताकै न्यून देखिएको छ । नेपाल बैंकर्स एसोसिएसनका अनुसार आर्थिक वर्ष ०७७/७८ मा १.२५ प्रतिशत रहेको निष्क्रिय कर्जाको अनुपात गत आर्थिक वर्षमा औसतमा १.१५ प्रतिशत सीमित भएको छ । पुनर्तालिकीकरण/पुनर्संरचना गरेका, कमसल, शंकास्पद तथा खराब कर्जा नै निष्क्रिय कर्जा हो । विश्व आर्थिक संकटका कारण वित्तीय स्रोतको समस्या परिरहेको समयमा बैंकहरूको निष्क्रिय कर्जाको अनुपात घटेको तथ्य आउनुलाई अर्थशास्त्रीहरूले अस्वाभाविक मानेका छन् ।

सन् २०२० मा अन्तर्राष्ट्रिय मुद्राकोष (आइएमएफ)ले कर्जा नवीकरणको गलत अभ्यासले जोखिम बढाइरहेको निष्कर्ष निकालेको थियो । कर्जा विस्तार कुल गार्हस्थ्य उत्पादन (जिडिपी)कै हाराहारी पुग्न लागेको अवस्थामा निष्क्रिय कर्जाको अनुपात न्यून रहनुलाई आइएमएफले अस्वाभाविक मानेको थियो । विश्व बैंकको तथ्यांकअनुसार सात वर्षअघि मात्रै निष्क्रिय कर्जाको अनुपात १.७ प्रतिशत थियो । आइएमएफकै तथ्यलाई आधार लिने हो भने त्यसअघि यस्तो अनुपात २ प्रतिशतभन्दा बढी नै देखिन्छ । बैंकहरूले गत आर्थिक वर्षमा खुद नाफा ७४ अर्ब ८० करोड रुपैयाँ र वितरणयोग्य नाफा ५९ अर्ब ३२ करोड रुपैयाँ पुगेको देखाएका छन् । गत आवसम्म बैंकहरूको कुल कर्जा ४१ खर्ब ७५ अर्ब रहेको नेपाल बैंकर्स एसोसिएसनको तथ्यांक छ ।

कर्जा नवीकरणको गलत अभ्यास

आइएमएफले प्रत्येक वर्ष कर्जा नवीकरणको गलत अभ्यास भइरहेको औँल्याउँदै आए पनि राष्ट्र बैंक र वाणिज्य बैंकहरूले गम्भीरता नदेखाएको अर्थशास्त्री केशव आचार्यले बताए । उनले भने, ‘आइएमएफले वर्षैपिच्छे एसेट क्वालिटीमा कर्जा नवीकरणको गलत अभ्यासले जोखिम बढाएको विषयमा ध्यानाकर्षण गर्दै आइरहेको छ । तैपनि, बैंकहरूले कर्जा जोखिम व्यवस्थापन राख्नुपर्नेमा धमाधम कर्जा पुनर्संरचना गर्ने काम गरिरहेका छन् । फन्ड फ्लो यथावत् नै छ ।’ केन्द्रीय बैंकले कडाइका साथ सुपरिवेक्षण गर्ने हो भने खराब कर्जाको अनुपात बढ्ने अर्थशास्त्री आचार्यको तर्क छ । उनले भने, ‘यस्तो वेलामा राष्ट्र बैंकले कडा रूपमा निरीक्षण गर्यो भने अहिले नाफा देखाएर रमाइरहेका बैंकहरूलाई खराब कर्जा व्यवस्थापन गर्न हम्मेहम्मे पर्नेछ ।’

निष्क्रिय कर्जाको अनुपात बैंकका प्रमुख कार्यकारी अधिकृत (सिइओ)हरूको प्रगतिको मानक हुने भएकाले उनीहरूमा यस्तो तथ्यांकलाई ढाकछोप गर्ने प्रवृत्ति रहेको राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक नरबहादुर थापाको बुझाइ छ । निष्क्रिय कर्जाको ढाकछोपले उच्च नाफा देखाउने भए पनि बैंकको संस्थागत क्षमतालाई खोक्रो बनाएको उनले बताए । उनले भने, ‘तत्कालका लागि त बैंकको वासलात राम्रो देखाउँछ । तर, भविष्यमा यसले निम्त्याउने संकट भयावह हुनेछ ।’ बैंकहरूले गत आर्थिक वर्षमा खुद नाफा ७४ अर्ब ८० करोड रुपैयाँ र वितरणयोग्य नाफा ५९ अर्ब ३२ करोड रुपैयाँ पुगेको देखाएका छन् ।

कर्जाको दुरुपयोग गर्दै जग्गाको भाउ बढाउने खेल

निष्क्रिय कर्जाको अनुपात बढ्नेबित्तिकै बैंकका कर्मचारीको कार्यसम्पादनको प्रश्न उठ्ने गर्छ । त्यसैले बैंकरहरूले ऋणीलाई कर्जा नवीकरण गरिदिएर सहज पार्ने गरेको थापाको भनाइ छ । उनले भने, ‘आफ्नो कार्यसम्पादन मूल्यांकनमा धक्का पुग्ने भएपछि बैंकका कर्मचारीहरूले ऋणीको धितोका रूपमा रहेको जग्गाको पुनः मूल्यांकन गर्न लगाउँछन् । त्यसपछि जग्गाको मूल्य बढाएर कर्जा नवीकरण हुन्छ । ऋणीले किस्ता तिर्न पाउँछ भने बैंकको निष्क्रिय कर्जाको अनुपात कम देखिन्छ । किनभने, जग्गा लिलामीमा जाने अवस्थामा खराब कर्जा बढिहाल्छ ।’जोखिमको व्यवस्थापन गर्नुपर्नेमा जग्गा धितोको मूल्यांकन गरेर कर्जाको नवीकरण बढाउँदा यसले पुराना कर्जा नवीकरण हुँदै जाने र नयाँले अवसर नपाउने समस्या बढ्ने उनको भनाइ छ ।

नियामकीय छुटको लाभ

सात वर्षदेखि निष्क्रिय कर्जाको अनुपात घटिरहेको देखाइरहेका बैंकहरूलाई पछिल्लो दुई वर्ष भने सरकारबाटै लाभ मिलेको छ । कोभिड–१९ को समयमा ऋण भुक्तानीमा समस्या आउने देखिएपछि भुक्तानीको म्याद थपिदिने र ऋणको पुनर्तालिकीकरण तथा पुनर्संरचनाको सुविधा दिएको थियो । यसले पनि बैंकहरूलाई निष्क्रिय कर्जाको अनुपात कम देखाउन मद्दत पुग्यो । चालू आर्थिक वर्षको मौद्रिक नीतिले पुनर्तालिकीकरण तथा पुनर्संरचनाको व्यवस्था हटाइसकेको छ । यसपालि व्यवसायीलाई पुराना ऋण तिर्नुपर्ने र कर्जा नवीकरणको चाप पर्ने भएकाले खराब कर्जाको जोखिम बढी देखिन्छ ।

किन अस्वाभाविक ?

सामान्यतया कुल कर्जामा निष्क्रिय कर्जाको अनुपात घट्नु सकारात्मक सूचक हो । तर, देशको अर्थ–व्यवस्था नै कमजोर भएको अवस्थामा यस्तो अनुपात न्यून रहनु अस्वाभाविक रहेको तर्क पूर्वकार्यकारी थापाको छ । सिद्धान्ततः अर्थतन्त्र खराब भएको अवस्थामा खराब कर्जाको अनुपात बढ्ने गर्छ । त्यसैले पनि अहिलेको अवस्थामा यस्तो अनुपात न्यून देखिनु सैद्धान्तिक रूपमै नमिल्दो भएको उनको भनाइ छ ।

बैंकहरूसँग वित्तीय स्रोतको अभावमा लगानीयोग्य रकम नहुनुले पनि अहिले ऋणीहरूलाई किस्ता तिर्न मर्का परिरहेको स्पष्ट देखाउँछ । अहिले बैंकले दिने कर्जाको ब्याजदर पनि बढिरहेको अवस्थामा खराब कर्जा बढेको देखिनुपर्नेमा न्यून देखिएको थापाले बताए ।

फितलो सुपरिवेक्षण

वित्तीय संकटमा बैंकहरूले जोखिमयुक्त कर्जा नवीकरण गर्दै आफ्नो समस्या ढाकछोप गरिरहनु खतराको सूचक रहेको थापाको भनाइ छ । उनले राष्ट्र बैंकको निरीक्षण फितलो भएकाले बैंकहरूले ढाकछोप गरेको बताए । उनले भने, ‘अहिलेको अवस्थामा बैंकिङ क्षेत्रमा खराब कर्जाको रोग बढिरहेको छ । यस्तो वेलामा नियामक निकायले सुपरिवेक्षण व्यवस्था चुस्त राख्नुपथ्र्याे । तर, बैंकको सुपेरिवेक्षण कर्मकाण्डी मात्रै भयो । गलत अभ्यासलाई रोक्न सकेन ।’

एक वर्षअघि ६.८९ प्रतिशत रहेको वाणिज्य बैंकहरूको आधार दर (बेस रेट) अहिले औसत ९.४६ प्रतिशत छ । यसले ब्याजदर बढ्दा पनि निष्क्रिय कर्जा घटिरहेको देखाउँछ, जुन ब्याजदरको सामान्य सिद्धान्तसँग मेल खाँदैन । अहिले भारतमा त्यहाँको केन्द्रीय बैंक– रिजर्भ बैंक अफ इन्डियाले ठूला कर्जाको पुनर्मूल्यांकन गरेर बैंकहरूको निष्क्रिय कर्जाको दर धमाधम बढाइरहेको छ । निष्क्रिय कर्जाको अनुपात यथावत् राख्दा बैंकले भविष्यमा पर्ने जोखिमलाई वेलैमा न्यूनीकरण गर्न सक्छ । यसले कर्जाको नवीकरण गर्ने गलत अभ्यासलाई पनि रोक्ने र प्रतिफलमा आधारित भएर लगानी गर्ने ऋणीले अवसर पाउने अर्थशास्त्रीहरूको भनाइ छ ।

2024-05-09-03-53-56.jpeg)