- वि.सं २o७८ असार ३० बुधबार

गोकर्ण विष्ट पूर्वमन्त्री, श्रम, रोजगार तथा सामाजिक सुरक्षा मन्त्रालय

अहिले नेपालमा सञ्चालित प्रतिष्ठानहरूमा श्रमिक र रोजगारदाताबीच त्यति राम्रो सम्बन्ध भएको पाइँदैन । रोजगारदाताहरूले न्यूनतम सुविधा पनि प्रदान नगर्दा श्रमिकहरू समय–समयमा आन्दोलन गर्नेलगायतका क्रियाकलाप गर्न बाध्य छन् । तसर्थ यस कार्यक्रमले श्रमिकहरू र रोजगारदाताहरूका बीचमा सम्बन्धलाई सुमधुर बनाउनसमेत भूमिका खेल्छ ।

अहिले नेपालमा सञ्चालित प्रतिष्ठानहरूमा श्रमिक र रोजगारदाताबीच त्यति राम्रो सम्बन्ध भएको पाइँदैन । रोजगारदाताहरूले न्यूनतम सुविधा पनि प्रदान नगर्दा श्रमिकहरू समय–समयमा आन्दोलन गर्नेलगायतका क्रियाकलाप गर्न बाध्य छन् । कहिलेकाहीँ श्रमिकहरूले अनावश्यक माग राखी रोजगारदातालाई हैरान पारेको अवस्था पनि हामीले देखेका छौँ । तसर्थ यस कार्यक्रमले श्रमिकहरू र रोजगारदाताहरूका बीचमा सम्बन्धलाई सुमधुर बनाउनसमेत भूमिका खेल्छ । यस कार्यक्रमले श्रमिकलाई आवश्यक सुरक्षा प्रदान गर्ने भएकाले श्रमिक पनि ढुक्कले काम गर्न सक्नेछन् भने रोजगारदाता पनि ढुक्क भई व्यवसाय सञ्चालन गर्न सक्नेछन् । विश्वका धेरै मुलुकले यसलाई धेरै पहिलेदेखि सञ्चालन गर्दै आएका छन् । नेपालले ढिलै भए पनि यसलाई सञ्चालन गरेको छ । तसर्थ यसलाई सबैको समर्थन आवश्यक छ ।

कोषको अवधारणा

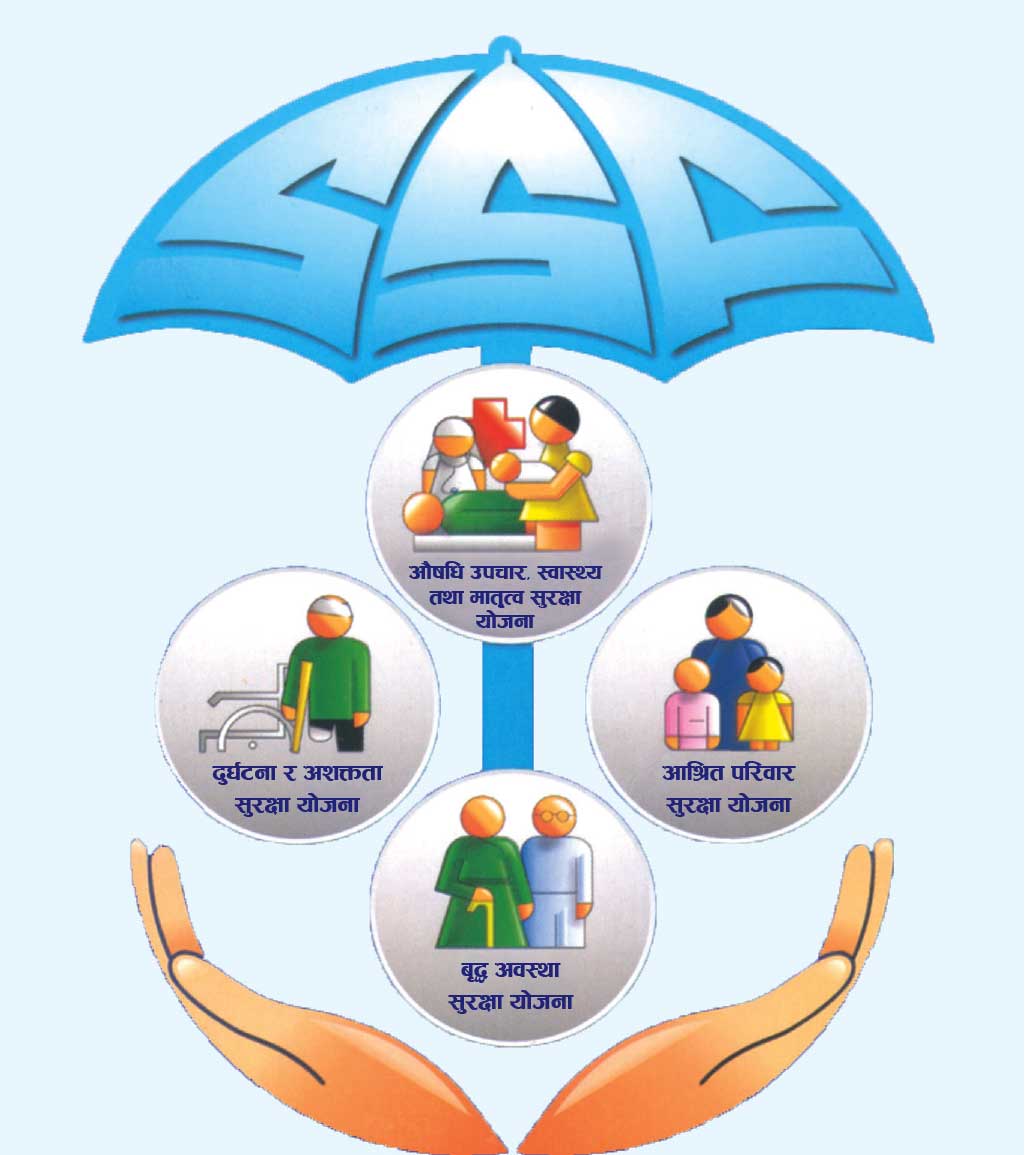

सामाजिक तथा आर्थिक जोखिममा रहेका नागरिकलाई सुरक्षा प्रदान गर्न हेतु राज्य र नागरिकको सहकार्यमा गरिने कार्य हो । सामाजिक सुरक्षा कार्यक्रम भनेको समाजमा रहेका हरेक वर्ग, जाति र धर्मका बीच हुने समन्वयात्मक कार्य हो । पुरुषले महिलालाई, महिलाले पुरुषलाई, धनीले गरिबलाई, बलियोले निर्धनलाई, सक्षमले अक्षमलाई, युवाले वृद्धलाई सामाजिक र आर्थिक रूपमा सहयोग गर्नु यस कार्यक्रमको आशय हो । यस कार्यक्रममा सहभागी भएबापत नागरिकले जीवनभर विभिन्न खालका आर्थिक र सामाजिक सुरक्षा प्राप्त गर्छन् । जस्तै, गर्भावस्था हुँदा स्वास्थ्योपचार, मृत्यु भएको अवस्थामा आश्रित परिवारलाई आर्थिक सुरक्षा, अवकाशप्राप्त हुँदा भत्ताको व्यवस्था, कर्जाको सुविधा, वृद्धावस्थामा पेन्सन सुविधा प्रदान गर्दै आएको छ ।

सुरुवात

सामाजिक सुरक्षाको औपचारिक सुरुवात सन् १८८९ मा जर्मनीमा स्वास्थ्य बिमाको व्यवस्था गरी सुरु भएको हो । बेलायतले सन् १९०८ मा ज्येष्ठ नागरिकलाई पेन्सनको व्यवस्था गरी सामाजिक सुरक्षाका कार्यक्रम सुरु गर्यो । त्यसको तीन वर्षपछि राष्ट्रिय बिमा ऐन र सन् १९४० मा सार्वजनिक स्वास्थ्य बिमा कार्यक्रमको सुरुवात गरेको थियो ।

संयुक्त राज्य अमेरिकामा औपचारिक रूपमा सन् १९३५ बाट सामाजिक सुरुक्षा योजना सुरु गरिएको थियो । सन् १९३० को ठूलो आर्थिक मन्दी र युद्धबाट धेरै मानिसको मृत्यु तथा लाखाैँ मानिस अपांग, अशक्त भई परनिर्भर रहनुपर्ने भयावह अवस्थालाई ध्यानमा राखेर नै त्यहाँ वृद्धावस्थाको समयमा आर्थिक रूपमा कमजोर हुन नदिन सामाजिक सुरक्षा योजनामा सुरु गरिएको थियो । नार्दिक मुलुकहरू नर्वे, स्विडेन, डेनमार्क, फिनल्यान्ड र आइसल्यान्डले पनि यस योजनालाई धेरै अगाडिदेखि व्यवस्थित रूपमा सुरु गरेका थिए । अहिले विश्वका अधिकांश मुलुकमा कुनै न कुनै रूपमा सामाजिक सुरक्षा कार्यक्रम लागू गरिएका छन् ।

नेपालका लागि पनि यो नयाँ योजना हो । हामीले यस कोषलाई बृहत् रूपमा लैजाने योजना बनाएका छौँ । नयाँ योजना भएका कारण कार्यक्रम सञ्चालन गर्दै जाँदा विभिन्न समस्या आउँछन् । त्यसलाई स्वाभाविक रूपमा लिनुपर्छ । तर, समस्या आयो भन्दैमा कार्यक्रम नै गलत छ भन्न मिल्दैन । ती समस्यालाई छलफल गरी सुधार गर्दै लैजानुपर्छ ।

नेपालमा पनि सामाजिक सुरक्षाजस्ता कार्यक्रम पहिलेदेखि नै सञ्चालनमा आएको पाइन्छ । १९९१ सालमा राणा प्रधानमन्त्री जुद्धशमशेरले सैनिक द्रव्यकोष स्थापना गरेर सैनिकहरूको मासिक पारिश्रमिकबाट १० प्रतिशत रकम कट्टी गरेर सुरक्षित राखिदिने तथा अवकाश लिएका वेला भुक्तानी दिने प्रचलन सुरु गरेका थिए । त्यस्तै, वि.सं. १९९३ सालबाट अवकाशप्राप्त कर्मचारीहरूले निवृत्तिभरण पाउने व्यवस्था सुरु भयो । २००१ सालमा सरकारले निजामती प्रोभिडेन्ट फन्ड नामबाट कर्मचारीलाई सुविधा दिने काम सुरु गर्यो । साथै, २०३० सालमा बोनस ऐन जारी गरियो । ऐनले श्रमिकलाई मुनाफामा हिस्सेदार बनाउन सहयोग गर्यो । २०४७ सालमा नागरिक लगानी कोषको स्थापना गरियो । २०५१ सालमा ज्येष्ठ नागरिकलाई भत्ता दिने काम सुरु भयो । २०७४ सालमा श्रम ऐन जारी भयो । श्रम ऐनले श्रमिकको आर्थिक सुरक्षाका लागि सामाजिक सुरक्षा कोषको स्थापना गरिने व्यवस्था गर्यो ।

श्रम ऐनमा भएको व्यवस्थाअनुसार नै २०७४ सालमा सामाजिक सुरक्षा ऐन जारी गरियो । ऐनअनुसार २०७५ मंसिर ११ गतेदेखि कोषको औपचारिक सुरुवात भयो । २०७६ साउन १ गतेदेखि यसलाई पूर्ण रूपमा कार्यान्वयनमा ल्याइयो ।

नेपालमा यसअघि नै विभिन्न खालका कोष सञ्चालनमा आइसकेका छन् । तर, ती कोषहरूले श्रमिकको समग्र सुरक्षाको काम नगरेकाले सबै खालका कोषलाई समेट्ने गरी यो कार्यक्रम सञ्चालन गरिएको हो । निजी र अनौपचारिक क्षेत्रमा कार्यरत श्रमिक तथा स्वरोजगारलाईसमेत सुरक्षा कोषमा समेट्ने उद्देश्यसहित यो कार्यक्रम सञ्चालन गरिएको हो । तर, कोषले पहिलो चरणमा औपचारिक क्षेत्रमा पूरा समय काम गर्ने श्रमिकबाट कार्यक्रम सुरुवात गरेको हो ।

समन्वयात्मक भूमिकाको खाँचो

सामाजिक सुरक्षा कोष सञ्चालन भएको भर्खर दुई वर्ष पूरा भएको छ । यस अर्थमा कोषलाई भर्खरै जन्मिएको बच्चाका रूपमा लिन सकिन्छ । तसर्थ, यसलाई फलाउन र फुलाउन सबैले आ–आफ्ना स्थानबाट समन्वायत्मक भूमिका खेल्नु जरुरी छ ।

नेपालका लागि पनि यो नयाँ योजना हो । हामीले यस कोषलाई बृहत् रूपमा लैजाने योजना बनाएका छौँ । नयाँ योजना भएका कारण कार्यक्रम सञ्चालन गर्दै जाँदा विभिन्न समस्या आउँछन् । त्यसलाई स्वाभाविक रूपमा लिनुपर्छ । तर, समस्या आयो भन्दैमा कार्यक्रम नै गलत छ भन्न मिल्दैन । ती समस्यालाई छलफल गरी सुधार गर्दै लैजानुपर्छ ।

यद्यपि, यो अवधिमा कोषका कर्मचारीले खेलेको भूमिका प्रशंसनीय नै छ । तर, यसलाई फुलाउन अझ धेरै मिहिनेतको आवश्यकता पर्छ । बजारमा केही श्रमिकहरू अन्योलमा रहेका देखिन्छन् । कतिपयलाई यस कार्यक्रमले सञ्चालन गरेका योजनाप्रति शंका छ । कतिपयले नयाँ कार्यक्रम भएकाले झट्ट विश्वास गर्न सक्नुभएको छैन । तर, कार्यक्रम चलाउँदै जाँदा जब सूचीकृत भएका श्रमिकले सुविधा पाउँछन् तब अन्य श्रमिकको पनि विश्वास बढ्दै जान्छ । तसर्थ, समस्यालाई समाधान गर्नतर्फ लाग्नुपर्छ । यसका लागि बृहत् छलफल चलाउनुपर्छ । कोषसँग प्रत्यक्ष वा अप्रत्यक्ष रूपमा सम्बन्धित व्यक्ति वा संस्थासँग कोषले छलफल गर्नु आवश्यक छ ।

कर्मचारीको आन्दोलनलाई सामान्य रूपमा लिएका छौँ : दीपक काफ्ले प्रवक्ता, श्रम, रोजगार तथा सामाजिक सुरक्षा मन्त्रालय

अहिले बैंक तथा वित्तीय संस्थाहरू कर्मचारी कोषको विरुद्धमा आन्दोलित छन् । यसलाई मन्त्रालयले कसरी लिएको छ ?

नेपाल सरकारले श्रमिकको हक–हितको सुरक्षाका लागि सामाजिक सुरक्षा कोषको अवधारणा ल्याएको हो । सबै श्रमिकलाई कोषमा आबद्ध गर्ने सरकारको रणनीति हो । श्रमिकको आर्थिक र सामाजिक जोखिमलाई न्यूनीकरण गर्न सरकारले ल्याएको सर्वव्यापी अवधारणा पनि हो यो । संसारका अन्य मुलुकले पनि यसलाई अवलम्बन गरेका छन् ।

सामाजिक सुरक्षा कोष जीवनचक्रसँग नै सम्बन्धित छ । कोषले गर्भावस्थादेखि वृद्धावस्थासम्मका लागि सुरक्षा योजना ल्याएको छ । सरकारले यस्तो खालको काम गरिरहँदा अहिले बैंक तथा वित्तीय संस्थाका कर्मचारी आन्दोलित छन् । यो विषयलाई लिएर अदालतसम्म मुद्दा परेको हामीले सुनेका छाैँ । काम गर्दै जाँदा सम्बन्धित विषयमा यस्ता खालका विषयहरू उठ्नु स्वाभाविक नै हो । यसलाई न्यायिक र प्रशासनिक रूपमा निरूपण गर्दै जानुपर्छ । त्यस्तै, यस्तो मुद्दा–मामिला पनि नियमित कामभित्र नै पर्छ । जब सम्बन्धित व्यक्तिले आफूलाई मर्कामा परेको महसुस गर्छ, त्यतिवेला न्यायिक निकायमा जान्छ । त्यसैले वित्तीय संस्थाले गरेको आन्दोलनलाई हामीले सामान्य रूपमा लिएका छौँ । अदालतबाट आउने निर्णयलाई हामी कार्यान्वयनमा ल्याउनेछाैँ ।

सामाजिक सुरुक्षा कोषमा करार र अस्थायी कर्मचारीलाई पनि आबद्ध गर्ने विषय कहाँ पुग्यो ?

सामाजिक सुरक्षा कोषले औपचारिक, अनौपचारिक र स्वरोजगार क्षेत्रमा कार्यरत सबै खालका श्रमिकलाई आबद्ध गर्ने लक्ष्य लिएको छ । तर, सुरुवातको चरणमा निजी क्षेत्रमा पूरा समय कार्यरत श्रमिकलाई आबद्ध गर्ने कोषको योजना हो । त्यसैले सोहीबमोजिम कोषले अहिले निजी क्षेत्रमा पूरा समय काम गर्नेलाई आबद्ध गराउँदै लगेको छ । भोलिका दिनमा कोषका क्षेत्रहरू बृहत् गराउँदै जानेक्रममा अन्य क्षेत्रका श्रमिकलाई पनि आबद्ध गराइनेछ । निजी प्रतिष्ठानमा करार र अस्थायी रूपमा कार्यरत कर्मचारीलाई पनि कोषमा समेटिनेछ ।

सामाजिक सुरक्षा कोषले औपचारिक, अनौपचारिक र स्वरोजगार क्षेत्रमा कार्यरत सबै खालका श्रमिकलाई आबद्ध गर्ने लक्ष्य लिएको छ । तर, सुरुवातको चरणमा निजी क्षेत्रमा पूरा समय कार्यरत श्रमिकलाई आबद्ध गर्ने कोषको योजना हो । त्यसैले सोहीबमोजिम कोषले अहिले निजी क्षेत्रमा पूरा समय काम गर्नेलाई आबद्ध गराउँदै लगेको छ ।

सरकारले बजेट भाषणमार्फत अनौपचारिक क्षेत्र र स्वरोजगार क्षेत्रका श्रमिकलाई पनि कोषमा आबद्ध गरिने बताएको थियो । यसको प्रक्रिया कहाँ पुग्यो ?

अनौपचारिक क्षेत्र र स्वरोजगार क्षेत्रका श्रमिकलाई आबद्ध गर्न सामाजिक सुरक्षा कोषले छुट्टै समिति बनाएर कार्यविधि निर्माण गरेको छ । समितिले अध्ययन गरी निर्माण गरेको कार्यविधिको मस्यौदा मन्त्रालयमा पठाएको छ । सो मस्यौदामा माथि सम्बन्धित व्यक्तिहरूसँग बसेर छलफल गर्ने काम भइरहेको छ । यो आर्थिक वर्षमा नै त्यो कार्यविधिले पूर्णता पाउनेछ र हामी त्यसलाई कार्यान्वयनमा समेत ल्याउनेछाैँ ।

सामाजिक सुरक्षा कोषको क्षमता अभिवृद्धिका लागि मन्त्रालयले कस्तो खालको भूमिका खेल्न सक्छ र खेलेको छ ?

श्रम, रोजगार र सामाजिक सुरक्षा कोष मन्त्रालयअन्तर्गत स्वायत्तता प्रकृतिको संस्थाका रूपमा सामाजिक सुरक्षा कोषमा रहेको छ । यसको मुख्य जननी भनेको मन्त्रालयले नै हो । कोषको सञ्चालक समितिको अध्यक्ष नै मन्त्रालयको सचिव हुनुहुन्छ । अर्थात्, कोषको नेतृत्व मन्त्रालयले नै गरेको छ । यसका बाबजुद पनि कानुनले कोषलाई केही स्वायत्तता पनि दिएको छ । यद्यपि, अन्य कोषकामा आबद्ध भएका कर्मचारी र श्रमिक पनि सामाजिक सुरक्षा कोषमा समेटिने सुविधा भएकाले सामाजिक सुरक्षा कोषलाई अझ बढी बलियो र व्यवस्थित बनाउनु आवश्यक छ । मन्त्रालयले त्यसको आवश्यक भूमिका निर्वाह गर्ने नै छ ।

सञ्चय कोषलगायत अन्य कोषमा रहेको रकम सामाजिक सुरक्षा कोषमा हस्तान्तरण गरिने ऐनमा व्यवस्था छ । तर, अहिलेसम्म यो प्रक्रिया किन अगाडि बढ्न नसकेको हो ?

सामाजिक सुरक्षा कोष कार्यान्वयनमा आएको भर्खर दुई वर्ष भएको छ । गर्नुपर्ने कामहरू धेरै छाैँ । हामी अहिले काम गर्दै सिक्दै जाने चरणमा छाैँ । सिक्ने क्रममा नयाँ–नयाँ कामको सिर्जना पनि गर्नुपर्नेछ । हामीले आफूले गरेका सकारात्मक र नकारात्मक कामको विश्लेषण गर्नुपर्नेछ । कानुनअनुसार अन्य कोषको रकम पनि सामाजिक सुरक्षा कोषमा ट्रान्सफर हुने प्रावधान छ । तर, तत्काल यो कार्यान्वयन भइसकेको छैन । तर, कानुनमा तोकिएको ढिलो–चाँडो कार्यान्वयन हुन्छ । यसमा मन्त्रालयले सहजीकरण गर्नेछ । केही समस्या आएमा हामी समाधान पनि गर्नेछाैँ । आजको दिनमा कोषमा १४ हजार ७ सय ७७ रोजगारदाता र २ लाख ५९ हजार ५ सय ३ श्रमिक सूचीकृत भएका छन् । यो छोटो अवधिमा यो संख्यामा श्रमिक सूचीकृत हुनुलाई उपलब्धिपूर्ण नै मान्नुपर्छ । कोषको लक्ष्यअनुसार काम गर्न अगाडि बढ्नेछाैँ ।

विगत दुई वर्षको तथ्यांकलाई हेर्ने हो भने कोषमा सूचीकृत हुने प्रतिष्ठानको संख्या त न्यून छ नि ? श्रमिकहरू कोषमा किन आकर्षित हुन नसकेका हुन्?

हो, अहिले सामाजिक सुरक्षा कोषमा सूचीकृत भएका रोजगारदाता र श्रमिकको संख्या कम हो । तर, कोषको सञ्चालन भएको अवधिलाई हेर्ने हो भने २ लाख ६० हजार श्रमिक सूचीकृत हुनु भनेको ठूलो संख्या हो । यसलाई हामीले उपलब्धिका रूपमा लिनुपर्छ । तर, समग्रमा भने कम हो । हामीले काम गर्नेबित्तिकै सबै एकैपटक आइहाल्दैनन् । यसका लागि समय लाग्छ । कतिपय प्रतिष्ठानमा पूरा समय काम गर्ने श्रभिकको संख्या कम होला । कतिपय प्रतिष्ठानमा कर्मचारी नै कम होलान् । कतिपय श्रमिक अझै अन्योलमा होलान् । बुझेका छैनन् होला । त्यसैले सबै सूचीकृत भइहाल्न केही समय लाग्छ । तर, हामी यसलाई थप व्यवस्थित बनाउँदै लैजानेमा प्रतिबद्ध छौँ ।

निजामती कर्मचारी र निजी क्षेत्रका कर्मचारीलाई एउटा कोषमार्फत सुविधा दिने गरी अगाडि बढेको भए के फरक पर्थ्यो र ?

हो, अहिले विभिन्न प्रकृतिका कोषहरू स्थापना भएका छन् । जस्तै, सञ्चय कोष, नागरिक लगानी कोष, निजी क्षेत्रले आफैँले स्थापना गरेको कोष पनि छ । यसरी विभिन्न सुरक्षात्मक कोषहरू सञ्चालन छन् । संस्थागत रूपमा कर्मचारीहरू यस्ता कोषमा आबद्ध हुन्छन् भने त्यसको पहिचान पनि छुट्टाछुट्टै हुन्छ । निजामती कर्मचारीको कोष, कम्पनीको कर्मचारी कोष, अर्धसरकारी कर्मचारी कोष, निजी क्षेत्रका कर्मचारीको कोष, संस्थानका कर्मचारीको कोष । यसरी फरक–फरक संस्थागत रूपमा खोलिएका कोष र त्यसमा जोडिएको कर्मचारीको पहिचान पनि फरक हुन्छ । तर, त्यो कोषभित्रको पनि सुरक्षाको पार्टलाई मात्रै सामाजिक सुरक्षा कोषले स्थापित गर्न खोजेको हो ।

सामाजिक सुरक्षा कोषले कुनै पनि स्थापित कोषलाई हटाउने वा घटाउनका लागि स्थापना भएको होइन । सबैको कोषको आफ्नो छुट्टै कानुन छ । कार्यविधि छ । अस्तित्व छ । ती कोषहरूको अस्तित्वलाई कायम राखी यो कोषले आफूलाई अग्रस्थानमा स्थापित गरेर जानका लागि काम गर्छ । खासगरी औपचारिक, अनौपचारिक, स्वरोजगारलगायत बृहत् क्षेत्रलाई समेट्ने गरी यो कोषको स्थापना भएको छ । तर, अन्य कोषको क्षेत्र भने धेरै सानो छ । बृहत् क्षेत्रमा आउनका लागि धेरै प्रचार गर्नुपर्नेछ । मानिसमा रहेको शंकास्पद कुरालाई सुनिश्चित गरी निवारण गर्नुपर्नेछ । समस्या आउँछन् । समाधान गरी अगाडि बढ्नुपर्नेछ ।

यो व्यवस्थालाई स्वेच्छिक गराउनैपर्छ : भुवन दाहाल अध्यक्ष, नेपाल बैंकर्स एसोसिएसन

हामी सरकारले ल्याएको सामाजिक सुरक्षा कोषको कहिल्यै पनि विरोधमा छैनौँ । यो योगदानमा आधारित हो । योगदानमा आधारित भनेपछि अनिवार्य रूपमा आउनैपर्छ भनेर दबाब दिन मिल्दैन ।

हाम्रो संस्थाहरूको आफ्नै सामाजिक सुरक्षा प्रणाली छ । हामीहरूले अहिले पनि अवकाशपछि पेन्सन पाउँछौँ, उपदानको व्यवस्था छ । सामाजिक सुरक्षा कोषमा जाँदा अहिलेको भन्दा कम्तीमा पनि राम्रो हुनुपर्छ भन्ने हाम्रा कर्मचारीहरूको भनाइ हो ।

हाम्रो श्रम सम्बन्ध राम्रो हुनु नै पर्छ । त्यही भएर कर्मचारीहरूको कुरा सुनिसकेपछि नेपाल बैंकर संघले यसमा धेरै सुधार गर्नुपर्ने, कर्मचारीहरूलाई बुझाउनुपर्ने भनेर हामीले सरकारलाई भनेका छौँ । यो व्यवस्थालाई स्वेच्छिक गराउनैपर्छ ।

अहिलेकोभन्दा बढी आकर्षित नहुने योजनामा किन जाने भन्ने कर्मचारीहरूको भनाइ छ । त्यसैले यसलाई अनिवार्य नगरी स्वेच्छिक बनाउनुपर्ने भनाइ हो । यसलाई योगदानमा आधारित पनि भन्ने अनि आउनैपर्छ पनि भन्ने परस्पर विरोधी कुरा भयो भन्ने हो ।

अहिले २० प्रतिशत रकम कर्मचारी सञ्चय कोषमा जम्मा हुन्छ । यो अवकाशको समयमा पाइन्छ । आउने साउन १ गतेदेखि नियुक्ति लिने कर्मचारीले २० प्रतिशत पेन्सनमा जान्छ र १ दशमलव ३३ प्रतिशत अवकाशको समयमा पाउँछन् । असारसम्म जानेलाई फेरि यो समस्या छैन । श्रम ऐनले अहिले सञ्चय कोषमा जम्मा भएको रकमसमेत सामाजिक सुरक्षा कोषमा जानुपर्छ भनिएको छ । हामीहरूको अनुरोधपछि सामाजिक सुरक्षा कोषले भने यस्तो रकम सार्न नपर्ने पनि भनेको छ । तर, श्रम ऐनमा सामाजिक सुरक्षा कोषमा आबद्ध भइसकेपछि यसअघि जम्मा भएको रकमसमेत सार्नुपर्ने भन्ने व्यवस्था गरिएको नियमकै कारण कर्मचारीहरू जान डराएका हुन् ।

त्यहाँ पैसा गएपछि कुल रकमको १ सय ६० ले भाग गरेर आउने आधारमा ७ दशमलव ५ प्रतिशतको मात्रै ब्याज आउने देखिन्छ । न त्यो रकम पाइन्छ । बैंकिङ भनेको पारदर्शी क्षेत्र हो । हाम्रो श्रम सम्बन्ध राम्रो हुनु नै पर्छ । त्यही भएर कर्मचारीहरूको कुरा सुनिसकेपछि नेपाल बैंकर संघले यसमा धेरै सुधार गर्नुपर्ने, कर्मचारीहरूलाई बुझाउनुपर्ने भनेर हामीले सरकारलाई भनेका छौँ । यो व्यवस्थालाई स्वेच्छिक गराउनैपर्छ । सामाजिक सुरक्षा कोषमा जान चाहने कर्मचारीलाई हामी पठाउँछौँ, जान नचाहनेलाई दबाब नदिनुस् भन्ने हाम्रो भनाइ हो ।

यो राज्यले ल्याएको कुरा हो, यसको विरोधमा हामी जान मिल्दैन नै । तर, यसमा जोखिम पनि धेरै, रिटर्न पनि कम भयो । जोखिम यस अर्थमा कि यो कोष जहिले पनि खारेज हुन सक्ने व्यवस्था छ । यसलाई संशोधन गरेर स्वेच्छिक बनाइयोस् भन्ने मात्रै हाम्रो माग हो ।

किन बाध्यात्मक छ सामाजिक सुरक्षा कोषमा आबद्धता ?

कपिलमणि ज्ञवाली कार्यकारी निर्देशक सामाजिक सुरक्षा कोष

सामाजिक सुरक्षा योजना सञ्चालनमा आएको झन्डै २ वर्षपछि अहिले व्यापक बहस हुन थालेको छ । एकथरी सामाजिक सुरक्षा व्यक्तिको हक भएकाले बाध्यकारी हुन नसक्ने तर्क गर्छन् भने अधिकांशको मत यो ऐच्छिक विषय होइन भन्ने छ । कोषको आबद्धता ऐच्छिक हुन सक्दैन भन्ने सन्दर्भमा केही ऐतिहासिकता, संवैधानिक मर्म, कानुनी परिकल्पना, सामाजिक, आर्थिक, राजनीतिक तथा अन्य परिदृश्यहरूका आधारमा बहस गर्नु आवश्यक छ ।

सामाजिक सुरक्षा योजना सञ्चालनमा आएको झन्डै २ वर्षपछि अहिले व्यापक बहस हुन थालेको छ । एकथरी सामाजिक सुरक्षा व्यक्तिको हक भएकाले बाध्यकारी हुन नसक्ने तर्क गर्छन् भने अधिकांशको मत यो ऐच्छिक विषय होइन भन्ने छ । कोषको आबद्धता ऐच्छिक हुन सक्दैन भन्ने सन्दर्भमा केही ऐतिहासिकता, संवैधानिक मर्म, कानुनी परिकल्पना, सामाजिक, आर्थिक, राजनीतिक तथा अन्य परिदृश्यहरूका आधारमा बहस गर्नु आवश्यक छ ।

संवैधानिक कारण

संविधानले नागरिकलाई प्रदान गर्ने केही हकहरू निसर्त प्रकारका हुन्छन् भने केही ससर्त हुन्छन् । योगदान गरेर प्राप्त गरिने सामाजिक सुरक्षाको हक ससर्त हकका रूपमा रहेको छ । संविधान र कानुनको परिपालना नागरिक कर्तव्य भएकाले सामाजिक सुरक्षा कोषको आबद्धता छनोटको विषय होइन ।

कानुनी कारण

नेपालमा श्रम बजारको व्यवस्थित वातावरण सिर्जना गर्ने विषय लामो समयसम्म ट्रेड युनियन आन्दोलन तथा अन्य विभिन्न विकासे संस्थाको महत्वपूर्ण एजेन्डाका रूपमा स्थापित भयो । अन्तर्राष्ट्रिय श्रम संगठनले प्रस्ताव गरेको आठ घन्टा काम, आठ घन्टा आराम तथा आठ घन्टा मनोरञ्जनको विषय कार्यान्वयन गर्ने सन्दर्भमा होस् या कार्यस्थलमा हुने दुर्घटनाको सुरक्षाको विषय, उपदानलगायत अन्य सुविधाको विषयमा ट्रेड युनियन आन्दोलनले लामो संघर्ष गर्नुपरेको देखिन्छ । सामाजिक सुरक्षालाई स्थापित गराउने कार्यमा अगाडि बढेको श्रम आन्दोलन अन्ततोगत्वा सामाजिक सुरक्षाको विषयलाई संवैधानिक हकका रूपमा स्थापित गराउन सफल भएको देखिन्छ । यसो भन्दै गर्दा सामाजिक सुरक्षा श्रम आन्दोलनसँग मात्रै सम्बन्धित छ भन्ने अर्थ रहनुहुँदैन ।

सामाजिक सुरक्षा सरकारको दायित्व तथा आमनागरिकको आवश्यकता हो । अन्तर्राष्ट्रिय श्रम संगठन, संयुक्त राष्ट्रसंघ आदि अन्तर्राष्ट्रियस्तरमा राज्यले गरेको प्रतिबद्धताका कारण सामाजिक सुरक्षाबाट पछाडि फर्किएर राज्य लज्जित हुने अवस्था रहन्न ।

श्रम ऐन, २०७४ को निर्माण त्रिपक्षीय सहमतिमा भएको हो । यसअन्तर्गत मुख्यतया सञ्चय कोष, उपदान, स्वास्थ्य बिमा तथा दुर्घटना बिमालगायत सुविधा छन् । ऐनको दफा ५२ मा सञ्चय कोष दिनुपर्ने व्यवस्था छ भने सोही दफाको उपदफा २ मा त्यस्तो रकम सामाजिक सुरक्षा कोषमा नै जम्मा गर्नुपर्ने व्यवस्था छ । त्यसैगरी, ऐनको दफा ५३ मा उपदानको व्यवस्था रहेकोमा सोही दफाको उपदफा २ मा त्यस्तो रकम सामाजिक सुरक्षा कोषमा नै जम्मा गर्नुपर्ने व्यवस्था छ । ऐनले सुविधा दिने विषयलाई मात्र प्रस्ट पारेको छैन, त्यस्तो सुविधा को मार्फत दिने भन्नेसमेत बोलेकाले श्रम ऐन कार्यान्वयनको सन्दर्भबाट समेत सामाजिक सुरक्षा कोषको आबद्धता अनिवार्य बन्न पुगेको हो ।

आर्थिक कारण

सामाजिक सुरक्षा कार्यक्रमहरूले आम्दानीको पुनर्वितरणमा भूमिका खेल्छ । बाध्यात्मक रूपमै भए पनि कोषमा जम्मा भएको रकम नियमित आर्जन गर्न नसकिने अवस्थामा सहजै प्राप्त हुन पुग्छ । यसको अर्थ, तपाईं–हाम्रो जीवनको एक कालखण्डमा गरिएको आम्दानी, जीवनको अर्को कालखण्डमा वितरण भई जीवनयापनमा सकारात्मक असर सिर्जना गर्न सामाजिक सुरक्षामा आबद्ध हुनु अपरिहार्य छ ।

अर्कोतर्फ सामाजिक सुरक्षा र संरक्षणबाट राज्य पछि फर्कन सक्ने सम्भावना रहँदैन । वृद्धभत्तालगायत सामाजिक सहायता कार्यक्रमहरूका लागि राज्यले प्रतिवर्ष ठूलो रकम छुट्याउँदै आएको छ । अहिले नै राज्यले यस्ता कार्यक्रमहरूमा राजस्व संकलनको १३ प्रतिशतजति खर्च गर्दै आएको छ । भविष्यमा यस्तो रकम निरन्तर बढ्दै जाने अवस्था छ । तसर्थ, यस्ता वितरणमुखी कार्यक्रमका लागिसमेत सरकारले ऋण लिएर खर्च गर्नुपर्ने अवस्था छ । योगदानमा आधारित सामाजिक सुरक्षामा सबैको अनिवार्य आबद्धताको सुनिश्चितता हुँदा सरकारले त्यस्ता वितरणमुखी सामाजिक संरक्षणका कार्यक्रमहरूलाई दीर्घकालमा प्रतिस्थापन गर्न सक्छ । यसको प्रत्यक्ष फाइदा सरकारको बजेट घाटा कम हुन पुग्छ भने विकास निर्माणका लागि आवश्यक पुँजीको व्यवस्थापन गर्न सरकारलाई सजिलो हुन्छ ।

जनसांख्यिकीय कारण

नेपाल अहिले श्रमशक्तिको खुद निर्यातकर्ता देश हो । यसो भनिरहँदा श्रमको वस्तुकरण गरिएको जस्तो देखिन्छ, तर वास्तविकता यही नै हो । देशमा झन्डै ५८ प्रतिशत काम गर्ने उमेर समूह रहनुले देशलाई डेमोग्राफिक डेभिडेन्टको स्थितिमा पुर्याएको छ । तर, यो सधैँ कायम रहने अवस्था होइन । बढ्दो औसत आयु तथा घट्दो जन्मदरका कारण नेपालमा अबको २०–२५ वर्षमा कुल जनसंख्यामा वृद्धवृद्धाको संख्या अत्यधिक बढ्ने निश्चित छ । यसरी जनसांख्यिक बनावटमा परिवर्तन आउँदा राज्यको त्यो समुदाय लक्षित खर्च जस्तै, वृद्धावस्था बिमा तथा वृद्धभत्ताजस्ता दायित्वहरू अत्यधिक रूपमा बढ्न जाने अवस्था विद्यमान छ । तसर्थ, अहिलेको जनसांख्यिक बनावटको फाइदा लिई भविष्यमा सुविधा भुक्तानीका लागि कोषलाई तयार राख्न सामाजिक सुरक्षा कोषमा आबद्धता अनिवार्य छ ।

सामाजिक कारण

सामाजिक सुरक्षा कोषले सञ्चालन गर्ने योजनाहरूमध्ये वृद्धावस्था सुरक्षा योजनाअन्तर्गत अवकाश सुविधा र पेन्सन सुविधाहरू रहेका छन् । हाम्रो सामाजिक संरचनामा निरन्तर परिवर्तन हुँदै गरेको अवस्थामा त्यस्ता योजनाहरूले पक्कै पनि व्यक्तिको जीवनमा महत्व राख्छन् । सामूहिक पारिवारिक प्रणालीबाट हामी क्रमशः एकल परिवारतर्फ उन्मुख छाैँ । त्यसमा पनि उच्च शिक्षा अध्ययन तथा उन्नत आर्थिक अभिलाषाका कारण छोराछोरी पुस्ता बिदेसिने क्रम बढ्दो छ । अर्कोतर्फ हाम्रो प्रौढ अवस्थासम्ममा पारिवारिक निर्णय निर्माण तहमा हाम्रो परिवारको दोस्रो पुस्ता पुग्ने हुँदा सबै कुरा सधैँ आफूले भनेजस्तै हुन सक्दैन । जेनेरेसन ग्यापको असर निर्णय निर्माणमा प्रत्यक्ष देखिन थाल्छ । यसको प्रत्यक्ष सन्देश भनेको तपाईं–हाम्रो गाह्रो–अप्ठ्यारो तथा बुढेसकालको सहारा तपाईं–हामी आफैँ नै हो । तसर्थ, परिवारको दोस्रो पुस्तासँग आशाको नाता नजोडीकन आत्मसम्मानको जीवन जिउन सामाजिक सुरक्षामा आबद्धता अनिवार्य छ ।

राजनीतिक कारण

शिक्षा, स्वास्थ्य र सामाजिक सुरक्षा आमनागरिकको जीवनसँग प्रत्यक्ष सम्बन्ध राख्ने विषयहरू हुन् । यस्ता विषयहरूमा नागरिक सेन्टिमेन्ट क्याच गर्ने प्रशस्त आधार रहन्छ । नागरिकको सेन्टिमेन्टले सरकारको छनोट, बनोट र स्थायित्वमा असर गर्छ । सम्पन्न राष्ट्रहरूको राष्ट्रपतीय निर्वाचनमा सामाजिक सुरक्षाको विषयसमेत मुल मुद्दाका रूपमा आउने गरेको देखिन्छ । नेपालमा पनि आमनागरिकमा बढ्दै गरेको चेतनाको स्तरले अब राजनीतिमा, जनताका जनजीविकामा प्रभाव पार्ने वियषहरूले प्राथमिकता पाउने स्थिति रहेको छ । जुनसुकै आस्थामा आधारित सरकार बने पनि सामाजिक सुरक्षा कार्यक्रमको निरन्तरता अपरिहार्य देखिन्छ ।

अन्तर्राष्ट्रिय कारण

सामाजिक सुरक्षा सरकारको दायित्व तथा आमनागरिकको आवश्यकता हो । अन्तर्राष्ट्रिय श्रम संगठन, संयुक्त राष्ट्रसंघ आदि अन्तर्राष्ट्रियस्तरमा राज्यले गरेको प्रतिबद्धताका कारण सामाजिक सुरक्षाबाट पछाडि फर्किएर राज्य लज्जित हुने अवस्था रहन्न । हामीले दिगो विकास लक्ष्यलाई आत्मसात् गर्दै त्यससम्बन्धी विभिन्न सूचकहरू तयार गरेका छौँ । सन् २०३० भित्र उपयुक्त प्रकारको सामाजिक सुरक्षा र संरक्षणमा सबै नागरिकको पहुँच स्थापना गराउने हाम्रो लक्ष्य छ । त्यसैगरी, युनिभर्सल हेल्थ कभरेजको विषयमा हाम्रो प्रतिबद्धता रहेको छ । यी र यस्तै अन्य प्रतिबद्धताका कारण सामाजिक सुरक्षा कार्यक्रम प्रभावकारी रूपमा सञ्चालन गर्नुको विकल्प छैन । कार्यक्रमलाई प्रभावकारी बनाउन सबैलाई यस कार्यक्रममा अनिवार्य रूपमा नजोडी सुखै छैन ।

कानुन नमान्ने प्रतिष्ठानलाई सरकारले बन्द गर्न सक्नुपर्छ : जगत सिंखडा अध्यक्ष, संयुक्त ट्रेड युनियन समन्वय केन्द्र

सामाजिक सुरक्षा कोषप्रति श्रमिकहरूको आषर्कण कम किन भएको होला ?

सामाजिक सुरक्षा कोषप्रति श्रमिकहरूको आषर्कण कम किन भएको होला ?

श्रमिकहरू आकर्षित कम भएको होइन । रोजगारदाताले इच्छा नदेखाउँदा श्रमिकले हेरेर बस्न बाध्य भएको हो । सामाजिक सुरक्षा कोष सञ्चालनमा आएको दुई वर्षभन्दा बढी भयो । तर, आजको दिनसम्म १४ हजार ७३८ रोजगारदाता मात्रै कोषमा दर्ता भएको देखिन्छ । त्यस्तै, करिब २ लाख ६० हजार श्रमिक सूचीकृत भएका छन् । सामाजिक सुरक्षा कोषको श्रमिकको सपना हो । तर, सरकारको उदासीनता र रोजगार दाताको अनिच्छा कारण श्रमिकको सपना पूरा हुन सकेको छैन । हामीले गरेको खबरदारी पनि नपुगेको हुन सक्छ । श्रमिक अहिले मारमा छन् ।

राज्यको ऐन कानुन पालना नगरी व्यवसाय गर्न छुट छैन । प्रतिष्ठानमा काम गर्दा श्रमिकले नियम कानुनअनुसार काम गर्नुपर्छ । आफ्नो इच्छाअनुसार काम गर्न पाउँदैन भने प्रतिष्ठानलाई कानुनअनुसार काम नगर्न किन छुट दिइएको छ ? ऐनमा सामाजिक सुरक्षा कोषमा सूचीकृत हुनुपर्ने व्यवस्था गरिएको छ भने प्रतिष्ठानले पनि नियम लागू गर्नुपर्छ । तर, प्रतिष्ठानले कानुन नमान्ने । ऐन नमान्ने प्रवृति छ । कानुन नमान्ने व्यवसायलाई सरकारले बन्द गर्न सक्नुपर्छ ।

रोजगारदाताको हितमा पनि काम गर्ने सामाजिक सुरक्षा कोषमा पनि किन रोजगारदाता अनिच्छुक भएका हुन् त ?

सामाजिक सुरक्षा कोष पहिलो चरणमा स्याथी रूपमा काम गर्ने निजी क्षेत्रका कर्मचारीमा लागू गरिने भनियो । सोहीअनुसार बजारमा हल्ला सुरु हुनथाल्यो । त्यसपछि रोजगारदाताहरूले स्याथी कर्मचारीलाई विभिन्न बहानामा निकाल्न थाले । अस्थायी कर्मचारीलाई ठेगेदारी प्रक्रियाबाट नियुक्ति सुरु भयो । नेपालको सन्दर्भमा बहुराष्ट्रियलगायतका ठूला कम्पनीहरू राजनीतिक दलको घेरामा छ । पुँजीपतिको स्वार्थअनुसार सरकारले ऐन कार्यान्वयन गर्दै आएको छ । कोषको ऐन कार्यान्वयनमा पनि सरकारले देखाएको उदासीनताको प्रमुख कारण पनि यही हो । कम्पनीहरू कोषमा सूचीकृत भएर श्रमिकका लागि २० प्रतिशत रकम जम्मा गर्नुभन्दा नयाँ कर्मचारी भर्ती गर्ने पक्षमा छन् । सरकार पनि यिनै रोजगारदाताको नियन्त्रणमा छ ।

सामाजिक सुरक्षा कोष श्रमिकका लागि मात्रै होइन, रोजगारदाताको हितमा पनि छ । यसले नेपालको श्रमबजारमा हुने उतारचढाव नियन्त्रण गर्छ । युवा बिदेसिने क्रम पनि रोक्छ । यदि सरकारले सूचीकृत नहुने रोजगारदातालाई कानुनसम्मत कुनै श्रमिकको दुर्घटना भएमा रोजगारदाताबाट नै भुक्तानी गराउने हो भने रोजगारदाता कोषमा सूचीकृत हुन बाध्य हुने थिए ।

सामाजिक सुरक्षा कोष श्रमिकका लागि मात्रै होइन, रोजगारदाताको हितमा पनि छ । यसले नेपालको श्रमबजारमा हुने उतारचढाव नियन्त्रण गर्छ । युवा बिदेसिने क्रम पनि रोक्छ । यदि सरकारले सूचीकृत नहुने रोजगारदातालाई कानुनसम्मत कुनै श्रमिकको दुर्घटना भएमा रोजगारदाताबाट नै भुक्तानी गराउने हो भने रोजगारदाता कोषमा सूचीकृत हुन बाध्य हुने थिए । रोजगारदातालाई फाइदा छ भन्ने पनि बुझेका छन् । तर, बुझेर बुझपचाएका हुन् ।

कोषले दिने सबै सुविधा नागरिक लगानी कोष, सञ्चय कोषले नै दिएका छन् भने छुट्टै संस्था सामाजिक सुरक्षा कोष किन ?

सामाजिक सुरक्षा कोष र सञ्चय कोषले दिने सेवा–सुविधा आकाश र जमिनको फरक छ । सञ्चय कोषमा रोजगारदाताको १० प्रतिशत र श्रमिकको १० प्रतिशत जम्मा हुन्छ । तर, कोषमा यसको दोब्बर योगदान रकम जम्मा हुन्छ । सञ्चय कोष पुरानो भएकाले केही परिपक्क भएको हुन सक्छ । तर, कोषले उपचार सुविधा, भत्ता सुविधा, पेन्सन सुविधा, जागिर नहुँदा पनि भत्ता दिने सुविधा दिएको छ । कोषले श्रमिकलाई जुन सुविधा दिने परिकल्पना गरेको छ त्यो सञ्चय कोषको भन्दा धेरै फरक छ । सञ्चय कोष र सामाजिक सुरक्षा कोष भनेको हात्तीछाप चप्पलजस्तै हो । यसको कोष भनेको वास्तविक हात्ती हो । तर, सञ्चय कोष हात्तीछाप चप्पलजस्तै हो ।

अवकाशपछि आफैँले जम्मा गरेको रकम पाउन ६० वर्ष पर्खनुपर्ने कोषको प्रावधान छ । रोजगारीबाट छिट्टै अवकाश पाउने कर्मचारीले आपूmलाई आवश्यक परेको समयमा आफ्नै रकम पनि प्रयोग गर्न पाउँदैनन् । के न्यायसंगत भयो त ?

कोही व्यक्ति ४० वर्षमा अवकाश पाउँछ भने ६० वर्ष पुग्न अर्को २० वर्ष पर्खनुपर्छ । तर, त्यो २० वर्षको अवधिमा त मानिस केही नगरी हात बाँधेर बस्दैन नि । ४० देखि ६० वर्षको उमेरमा त ऊ आफँै काम गरेर खान सक्छ भन्ने कोषको परिकल्पना हो । तर, ६० वर्ष पुग्दा वास्तवमा नै उसलाई आर्थिक सुरक्षाको आवश्यकता पर्छ । सोही समयलाई लक्षित गरी कोषले ६० वर्षपछाडि पाउने गरी वृद्धावस्था पेन्सन सुविधा सञ्चालन गरेको हो । यद्यपि, यस विषयमा पनि हामीले कोषसँग छलफल गरिरहेका छौँ । कि त सरकारले काम गर्ने उमेर ६० वर्ष तोकिदेओस् कि त ५८ वर्षको उमेरबाट पेन्सन सुविधा सुरु गरिदेओस् भनेका छौँ ।

अहिले पनि ६० वर्षपछि त योगदान नगरेका नागरिकलाई पनि सरकारले मासिक पेन्सन, निःशुल्क स्वास्थ्य बिमा, निःशुल्क उपचारलगायतको व्यवस्था गरेको छ । आगामी समयमा त यो सुविधा अझ बढ्दै जाला । भनेपछि योगदान गर्ने र नगर्ने श्रमिकमा त खासै फरक देखिएन नि ?

श्रमिकले कोषबाट पाउने सुविधा भनेको ऊ आफैँले जम्मा गरेको रकमबाट पाउने सुविधा हो । अर्को भनेको सरकारले दिने सुविधा हो । कोषमा आबद्ध भएको श्रमिकले सरकार र कोषको दुवै सुविधा पाउँछ । दुवैबाट सुविधा पाउँदा उसलाई झनै फाइदा हुन्छ ।

बैंक तथा वित्तीय संस्थाका कर्मचारीलाई जबर्जस्ती सूचीकृत हुन बाध्य बनाएको आरोप छ नि ?

श्रम ऐनले नै कर्मचारीलाई कोषमा सूचीकृत हुनुपर्ने व्यवस्था गरेको छ । तर, वित्तीय संस्थाका कर्मचारी भने आफूले पाउने सुविधा घट्ने आशंकामा छन् । ऐनअनुसारलाई कुनै पनि श्रमिकले खाइपाइ आएको सुविधा घटाउन मिल्दैन । बैंकले हालसम्म दिँदै आएको सुविधा श्रमिक कोषमा सूचीकृत भए पनि दिनुपर्ने व्यवस्था गरेको छ । त्यसैले यस विषयमा वित्तीय कोषका कर्मचारी अलमल हुनुपर्ने आवश्यकता नै छैन । बाँकी विषयमा छलफल गर्न सकिन्छ । सामाजिक सुरक्षा कोषका पनि केही कमजोरी होलान् । कोष अहिले बच्चा छ । हुर्कँदै छ । यसको भविष्य त ठूलो छ । हिजो कोष जुन स्थितिमा थियो । यो दुई वर्षको अवधिमा कति परिवर्तन गरेर परिपक्क बनेको छ । त्यसैले यसमा भएका कमीकमजोरीलाई छलफल गरी सुधार गर्दै लैजान सकिन्छ । कोष श्रमिकको हितमा नै काम गर्नका लागि स्थापना भएको हो । यसमा कुनै द्विविधा छैन ।

बैंक तथा वित्तीय संस्थाका कर्मचारीहरूमा पनि विवाद देखिएको छ, यसमा पनि राजनीति घुसेको हो त ?

अहिले बैंक तथा वित्तीय संस्थामा तीन खालका कर्मचारी देखिन्छन् । एक खालको कर्मचारी जो कोषमा सूचीकृत भएपछि खाइपाइ आएको सुविधा घट्छ भन्ने शंकामा छन् । यस्ता कर्मचारीलाई कोषले दिने सुविधाको विषयमा स्पष्ट बुझाएर कोषमा आबद्ध गराउनुपर्छ । एक खालका कर्मचारी रोजगारदाताको दबाबमा कोषमा सूचीकृत हुनचाहिँ रहेका छैनन् । यस्ता कर्मचारीलाई बाध्यकारी बनाएर सूचीकृत गर्नुपर्छ । अर्को खालका कर्मचारी भनेको रोजगारदाताको नियन्त्रणमा छन् । जो रोजगारदातासँग आत्मसमर्पण गरी बसेका छन् । तर, केही कर्मचारी सकारात्मक छन् । उनीहरूले कोषको उद्देश्य बुझेका छन् । र, कोषमा सूचीकृत हुन आतुर छन् ।

कतिपय प्रतिष्ठानले श्रमिकबाट कोषमा भुक्तानी गर्ने योगदान रकम कट्टा गरी राख्ने तर, कोषका भने भुक्तानी नगर्ने गरेको सुनिन्छ नि ?

यस्ता खालका समस्या बजारमा छन् । श्रमिकको पारिश्रमिकबाट रकम कट्टा गर्ने, तर कोषमा भुक्तानी नगर्ने । यस्ता केही घटना कोषमा आएका छन् । उनीहरूले कोषमा मुद्दा दर्ता गरेका छन् । राज्यले यस्ता प्रतिष्ठानलाई ऐनअनुसार कारबाही गर्नुपर्छ ।

सामाजिक सुरक्षा कोषका विषयमा उठेका केही प्रश्न

१. सामाजिक सुरक्षा कोषमा जाँदा खाइपाइ आएको सुविधा घट्छ ?

श्रम ऐनको दफा १७८ को उपदफा ३ र दफा ३४ को उपदफा ३ ले खाइपाइ आएको घटाउन नमिल्ने भनिसकेको सन्दर्भमा कोषबाट प्रदान गर्नेभन्दा बढी सुविधाहरू प्रदान गरिरहेका रोजगारदाताले बढी सुविधाहरू नघट्ने गरी आवश्यक व्यवस्था गर्नुपर्ने देखिन्छ । उपदानको हकमा श्रम ऐनमा व्यवस्था गरेभन्दा बढी उपदान दिइराखेका संस्थाहरूले थप उपदान श्रमिकले नै पाउने गरी आवश्यक व्यवस्था गर्नुपर्ने गरी श्रम नियमावली २०७५ को नियम २३ को उपनियम ४ ले समेत स्पष्ट गरेको छ । त्यस किसिमका सुविधाहरू घटाउन पाइँदैन । कोषको आबद्धतालाई सुविधा कटौतीको अस्त्र बनाउन मिल्दैन भन्ने कुरा सम्पूर्ण रोजगारदाताले बुझ्न आवश्यक छ ।

२. सामूहिक सौदाबाजी गर्न नमिल्ने भन्ने विषय के हो ?

यस्तो अधिकार नेपालको सम्बन्धमा श्रम ऐन २०७४ को दफा ११६ ले प्रत्याभूत गरेको हो । ऐनले कोषको योगदानको दर र सुविधामा मात्र सामूहिक सौदाबाजी गर्न नमिल्ने व्यवस्था गरेकाले श्रम ऐनका अन्य विषयहरूमा सामूहिक सौदाबाजीको अधिकार सुरक्षित रहेको छ ।

३. निजी र सरकारी कर्मचारीबीचको विभेदको सन्दर्भ के हो ?

निवृत्तिभरण कोष ऐन छुट्टै योगदानमा आधारित सामाजिक सुरक्षा ऐन रहेको सन्दर्भमा एउटा ऐनमा रहेका प्रावधानहरू अर्को ऐनका प्रावधानसँग तुलना गर्न मिल्दैन । तुलना नै गरेर हेर्ने हो भने सेवाकालभरिमा पाउने सबै सुविधा जोडेर तुलना गर्नुपर्ने हुन्छ । सरकार पनि एउटा रोजगारदाता रहेको र निजी क्षेत्रमा विभिन्न रोजगारदाताहरू रहेको सन्दर्भमा एक रोजगारदाताले दिएका सुविधा र अर्को रोजगारदाताले दिएका सुविधामा एकरूपता नदेखिनु अन्यथा पनि होइन ।

४. सामाजिक सुरक्षा कार्यक्रम स्थगित हुन सक्ने भन्ने विषय के हो ?

योगदानमा आधारित सामाजिक सुरक्षा ऐनको दफा ६२ मा कुनै पनि स्किममा रकम अपुग भएमा सरकारको दायित्व हुने भन्ने उल्लेख गरेको सन्दर्भमा सरकारले दायित्व लिएर सुविधा स्थगन गर्ने विषयलाई अन्यथा मान्न जरुरी नै छैन । जहाँ सरकारको दायित्व हुन्छ, त्यहाँ ऐनमा यस किसिमका व्यवस्था रहने गरेका छन् । उदाहरणका लागि सञ्चय कोष ऐन २०१९ को दफा २७ मा पनि सरकारले दायित्व लिएर कोष विघटन गर्न सक्ने खालको व्यवस्था छ । जस्तो, बैंक तथा वित्तीय संस्थासम्बन्धी ऐन २०७३ को परिच्छेद ११ मा बैंक वा वित्तीय संस्थाको स्वैच्छिक खारेजी र परिच्छेद १२ मा बाध्यात्मक खारेजीको व्यवस्था रहेको छ, अब के मानौँ ? हाम्रो पैसा डुब्यो त ? भोलि नै बैंक बन्द हुने हुन् ? सबै ग्राहकले रकम झिक्नुपर्ने हो ? पक्का पनि त्यसो होइन होला ।

५. पेन्सनमा जाँदा साँवा रकम नै गायब हुन्छ ?

योगदानकर्ताको ६० वर्षमा निर्धारण भएको पेन्सन रकम सधैँ एउटै हुने होइन । कार्यविधिको दफा २४ (ख) ले मुद्रास्फीति समायोजन हुँदै बढ्दै जाने कुरा ग्यारेन्टी गरेको छ । फेरि अबको १५ वर्षपछि पनि बजारको ब्याज यही हुन्छ भन्ने ग्यारेन्टी पनि हुन्न । देशको विकाससँगै बजार ब्याजदर घट्दै नै जाने हो । तसर्थ, ब्याज मात्र आउने साँवा फिर्ता नहुने भन्ने विषय यथार्थ होइन । कोषको कुनै लागनीकर्ता छैन । कोषले नाफा आर्जन गरेर कर्मचारीलाई बोनस बाँड्ने पनि होइन । सम्पूर्ण आम्दानी योगदानकर्तालाई नै बाँडिने हो । अन्यत्र कतै जाँदैन ।

६. के कोषको आबद्धता स्वैछिक विषय हो ?

श्रम ऐन र योगदानमा आधारित सामाजिक सुरक्षा ऐनले श्रम ऐन लागू हुने क्षेत्रका लागि सामाजिक सुरक्षा कोष अनिवार्य गरेको हुदा स्वैच्छिक बनाउने विषय कानुनविपरीत हुन जाने देखिन्छ । यस हिसाबले सामाजिक सुरक्षा स्वैच्छिक नभई कानुनत अनिवार्य विषय हो । सामाजिक सुरक्षा कार्यक्रम सुरुवात भएपछि श्रम ऐन आकर्षित हुने सबै क्षेत्रका श्रमिकहरूले कोषबाट प्रदान गरिने बराबरका न्यूनतम सामाजिक सुरक्षा पाउने कुराको ग्यारेन्टी ऐनले नै गरेको छ । यसर्थ, कोषले प्रदान गरे पनि रोजगारदाताले प्रदान गरे पनि श्रमिकले कोषद्वारा निर्धारित न्यूनतम सामाजिक सुरक्षा प्राप्त गर्ने विषयको सुनिश्चितता देखिएको छ । यसर्थ, कानुनत यो स्वैच्छिक विषय भने देखिँदैन ।

७. कोषमा आबद्ध हुने समयसीमा अपुग भयो कि ?

कोषमा आबद्धता सधैँ खुला रहने विषयसमेत भएको सन्दर्भमा यो विषय सधैँ खुला छ, तर सामाजिक सुरक्षा कोषमा आबद्धता नभएर कुनै निकायमा कार्यरत श्रमिकले सेवाबाट विमुख हुनुनपरोस् भन्ने कानुनी व्यवस्था रहेको र कानुनको कार्यान्वयन गर्नु कोषको प्रमुख दायित्वसमेत रहेको व्यहोरा बुझिदिन अनुरोध छ ।

कोषको कार्यविधि केही संशोधन गर्ने हो भने श्रमिकको विश्वास बढ्छ : शेषमणि दाहाल चार्टर्ड एकाउन्टेन्ट

सामाजिक सुरक्षा कोषले सञ्चालन गरेको पेन्सन सुविधाले कर्मचारीको मूलधन नै खाइदिने निजी क्षेत्रका कर्मचारीको आरोप छ । कोषले श्रमिकको पेन्सन कोषमा जम्मा भएको रकमको साँवालाई हिसाब नै नगरी ब्याजको मात्र हिसाब गरेको छ । यसर्थ, कोषले कर्मचारीको परिश्रमलाई लुट्ने प्रपञ्च रचेको आरोप छ । के साँच्चै कोषको पेन्सन गणना विधि त्रुटिपूर्ण हो त ?

सामाजिक सुरक्षा कोषले सञ्चालन गरेको पेन्सन सुविधाले कर्मचारीको मूलधन नै खाइदिने निजी क्षेत्रका कर्मचारीको आरोप छ । कोषले श्रमिकको पेन्सन कोषमा जम्मा भएको रकमको साँवालाई हिसाब नै नगरी ब्याजको मात्र हिसाब गरेको छ । यसर्थ, कोषले कर्मचारीको परिश्रमलाई लुट्ने प्रपञ्च रचेको आरोप छ । के साँच्चै कोषको पेन्सन गणना विधि त्रुटिपूर्ण हो त ?

यो कोषको नाम सामाजिक सुरक्षा कोष नभई योगदानमा आधारित सामाजिक सुरक्षा कोष हो । अर्थात् योगदानकर्ताले कोषमा गरेको योगदानका आधारमा सामाजिक सुरक्षा पाउने भन्ने अर्थ लाग्छ । तर, कोषको नामअनुसारको यसको कार्यविधि भने बनेको पाइँदैन । कोषको कार्यविधिअनुसार कुनै योगदानकर्ताले गरेको कुल योगदान रकम र त्यसबाट प्राप्त प्रतिफलसहितको रकम निवृत्तिभरण योजनामा जाँदाको अवस्थामा कुल हिसाब गरी सो रकमलाई १६० ले भाग गर्दा आउने रकम योगदानकर्ताले आफू बाँचुन्जेल पेन्सनका रूपमा पाउँछन् । त्यसरी पाउने रकमलाई बिमांकीको प्रतिवेदनका आधारमा सञ्चालक समितिले निर्धारण गरेबमोजिमको दरले मुद्रास्फीति समायोजन गरिने व्यवस्था छ । त्यस्तै, योगदानकर्ताले पेन्सन लिन थालेको १५ वर्ष नपुग्दै मृत्यु भएको अवस्थामा निजको पति वा पत्नीले पेन्सनको ५० प्रतिशत बाँचुन्जेल पाउने व्यवस्था छ ।

यो व्यवस्था नामअनुसारको काम कोषको कार्यविधिले गरेको देखिँदैन । कोही व्यक्तिले योगदान गरेको रकमका आधारमा पाउने रकम निर्धारण भएको पाइँदैन । हालको व्यवस्था हेर्दा १६० ले भाग गर्नु भनेको ७ दशमलव ५० प्रतिशत वार्षिक ब्याज हो । यसरी हेर्दा योगदानकर्ताले आफ्नो योगदानबाट ब्याजको रकम मात्र प्राप्त गर्ने साँवाको रकमको हरहिसाब नै नपाउने देखिन्छ, साथै छिट्टै मृत्यु भएमा जम्मा भएको बाँकी रकम के हुने भन्नेमा पनि कानुनी अलमल देखिन्छ । तर, बिमांकीको प्रतिवेदनका आधारमा मुद्रास्फीति समायोजन गरिने व्यवस्थाले भने साँवा रकम नडुबी फिर्ता पाउनेजस्तो पनि देख्न सकिन्छ । त्यसकारणले योगदानकर्ताको विश्वास जित्न विस्तृतमा यो व्यवस्थाको व्याख्या गरी साँवा रकम नहराउने गरी योगदानमा आधारित भई पेन्सन पाउने गरी कार्यविधिमा व्याख्या गर्नुपर्ने देखिन्छ ।

सरकारी क्षेत्रका कर्मचारीले १२ प्रतिशत रकम जम्मा गरेर पेन्सन सुविधा पाउँछन् । तर, निजी क्षेत्रका कर्मचारीले २० प्रतिशत रकम जम्मा गर्दासमेत थोरै पेन्सन सुविधा पाउने देखिन्छ । सरकारी र निजी क्षेत्रका कर्मचारीमा किन यस्तो भिन्नता ?

सरकारी कर्मचारीको हकमा सुविधा दिने जिम्मेवारी नेपाल सरकारको हो । सरकारले आफ्ना कर्मचारीलाई दिने सेवा–सुविधा निजी क्षेत्रबाट दिने सुविधासँग तुलना गर्न त्यति व्यावहारिक नहोला कि जस्तो लाग्छ । तर, रकमको व्यवस्थापन गरी प्राप्त हुने सुविधाहरू तथा प्रतिफलको तुलना गर्दा अन्यथा मान्नुपर्ने देखिन्न । हाल, यी दुई व्यवस्थाको तुलना गर्दा योगदानकर्ताले पाउने सुविधा तथा प्रतिफलमा फरक देखिन्छ ।

सरकारी कर्मचारीको हकमा सुविधा दिने जिम्मेवारी नेपाल सरकारको हो । सरकारले आफ्ना कर्मचारीलाई दिने सेवा–सुविधा निजी क्षेत्रबाट दिने सुविधासँग तुलना गर्न त्यति व्यावहारिक नहोला कि जस्तो लाग्छ । तर, रकमको व्यवस्थापन गरी प्राप्त हुने सुविधाहरू तथा प्रतिफलको तुलना गर्दा अन्यथा मान्नुपर्ने देखिन्न । हाल, यी दुई व्यवस्थाको तुलना गर्दा योगदानकर्ताले पाउने सुविधा तथा प्रतिफलमा फरक देखिन्छ । सरकारीतर्फको हकमा योगदानका आधारमा प्राप्त प्रतिफलको आधारमा भन्दा पनि सोझै तरिकाले कानुनमा लेखेर सुविधा दिएको देखिन्छ । सोबराबरको रकम कोषले नकमाए पनि तोकेको प्रतिफल योगदानकर्ताले पाउने देखिन्छ । तर, सामाजिक सुरक्षा कोषतर्फको हकमा भने कोषले सो योगदान लगानी गरी प्राप्त प्रतिफलका आधारमा योगदानकर्ताले सुविधा पाउने देखिन्छ । यसरी आधार नै फरक परेको कारणले सुविधामा फरक पर्नु स्वाभाविक नै देखिन्छ ।

सामाजिक सुरक्षा कोषले योगदानकर्ताको रकम व्यवस्थित तरिकाले उच्च प्रतिफल आउने गरी व्यवस्थापन गरेमा त्यसको फाइदा योगदानकर्ताले पाउँछन् भने सो नभएमा घाटा पनि योगदानकर्तालाई नै हुन्छ । तर, सरकारीतर्फ प्रतिफल निश्चित भएकाले सो कोषले कमाउने नाफा–घाटाको मतलब योगदानकर्तालाई हुन्न ।

अन्य कोषले जस्तै सामाजिक सुरक्षा कोषले पेन्सन सुविधालाई स्वेच्छिक किन बनाउन सकिँदैन ?

हरेक संस्थाको स्थापना गर्नुको पछाडि निश्चित उद्देश्य र सिद्धान्त हुन्छन् । हामीसँग विगतदेखि नै सञ्चय कोष, नागरिक लगानी कोषका साथै अन्य स्वीकृत अवकाश कोष सञ्चालनमा छन् । यी सबै कोषले योगदानकर्तालाई मृत्यु, स्थायी अपांगता र अवकाशमा एकमुष्ठ रकम भुक्तानी गर्ने गरी योजनाहरू सञ्चालन गर्ने गरेका थिए । सरकारी कर्मचारीजस्तै निजी क्षेत्रमा कार्यरत कर्मचारीहरूलाई पनि पेन्सन दिने योजनाले सामाजिक सुरक्षा कोषको स्थापना भएको देखिन्छ । त्यसकारण, पनि संस्थाको मूल मर्मभन्दा बाहिर गई योजना सञ्चालन गर्नु पक्कै पनि राम्रो होइन । तर, कोष आफँैले स्पष्ट कानुन तथा कार्यविधि ल्याई योगदानकर्तालाई विश्वासमा नलिउन्जेलसम्मलाई पेन्सन वा उपदानमा जान सक्ने गरी बाटो खोलिदिएको भए धेरै सहज हुने थियो । अवकाशको अवस्थामा मात्र छनोटको अधिकार दिएमा योगदानकर्ताले अवस्था तथा फाइदा हेरी स्वयं निर्णय लिन सक्दथे । यसरी कोष आफँै पूर्ण रूपमा तयार नभइसकेको अवस्थामा पेन्सनमै जानुपर्छ भनि जबर्जस्ती गर्दा कोषप्रति श्रमिकको शंका हुनुलाई अन्यथा लिन मिल्दैन ।

कोषले श्रमिकलाई ६० वर्षपछाडि मात्रै पेन्सन सुविधा दिने हुँदा धेरै श्रमिक कोषप्रति रुष्ट छन् ? पेन्सनको लागि ६० वर्ष नै किन ? अन्य कोषको जस्तै अवकाशसँगै पेन्सन सुविधादिन सकिँदैन र ?

संसारको सामाजिक सुरक्षाको अवस्था विश्लेषण गर्दा कुनै श्रमिकले काम गर्न सक्ने अवधिसम्म सामाजिक सुरक्षा कोषबाट कुनै पनि सुविधा लिन नमिल्ने र अशक्त भएपछि मात्र सुविधा लिन मिल्ने प्रचलन रहेको छ । कुनै पनि श्रमिक अशक्त वा अपांग भएमा सोही दिनबाट कोषबाट सुविधा लिन मिल्ने व्यवस्था छ । सक्षमले श्रम गरेर नै ६० वर्षसम्म जीवन चलाउँछ र त्यसपछि मात्र उसलाई सुविधा दिन मिल्ने व्यवस्था संसारभरि चलेको सामाजिक सुरक्षाको व्यवस्थासँग मिल्ने भएकाले यसलाई अन्यथा मान्नुपर्ने मचाहिँ देख्दिनँ ।

हाल श्रमिकको २० प्रतिशत रकम ६० वर्षसम्म नै कोषले राख्ने र बाँकी ८.३३ प्रतिशत रकम मात्र अवकाशको अवस्थामा श्रमिकलाई फिर्ता दिने व्यवस्था रहेको छ । यो व्यवस्थालाई संशोधन गरी सो अनिवार्य छोड्नुपर्ने २० प्रतिशत रकममध्ये केहीलाई अनिवार्य र बाँकीलाई स्वेच्छिक बनाउँदा श्रमिकले आफ्नो आवश्यकताअनुसार आफ्नो पेन्सन योजना तयार गरी छनोट गर्न सक्छ ।

कोषमा सूचीकृत निजी क्षेत्रका कर्मचारी दोहोरो कर भुक्तानीको मारमा पर्ने देखिन्छ नि ? कर्मचारीले पहिले नै ३६ प्रतिशतसम्म कर बुझाएर जम्मा भएको रकममा फेरि १५ प्रतिशत कर भुक्तानी गर्दा दोहोरो करको भारमा पर्ने भए नि । यसरी कर्मचारीलाई कसरी लाभ हुन्छ त ?

यो प्रश्नमा सत्यताभन्दा पनि अफवाहको अनुपात धेरै भएको मैले पाएको छु । वार्षिक पाँच लाखभन्दा बढी कोषमा योगदान गरेमा सो रकममा पहिले नै ३६ प्रतिशत कर योगदानकर्ताले राज्यलाई तिरिइसकेको हुन्छ । सो रकमपछि अवकाशको अवस्थामा फिर्ता दिँदा कोषले १५ प्रतिशत कर काट्ने कानुन हामीसँग छैन । कोषमा जम्मा गरेको आयमा कर गणना गरिसकेको हुनाले यो कर प्रयोजनका लागि योगदानमा आधारित अवकाश भुक्तानी हो । साथै, सामाजिक सुरक्षा कोषलाई आयकर ऐनले स्वीकृत अवकाश कोषबराबरको मान्यता दिइसकेकाले यस कोषबाट भएको पाँच लाख रुपैयाँसम्मको अवकाश भुक्तानीमा कुनै पनि किसिमको कर लाग्दैन भने सोभन्दा बढीको भुक्तानीमा कुल भुक्तानी रकमको ५० प्रतिशत वा पाँच लाख जुन बढी हुन्छ सो रकममा कर लाग्दैन बाँकी रकममा पाँच प्रतिशत कर लाग्छ ।

सामाजिक सुरक्षा कोषमा गरेको योगदानलाई पाँच लाख रुपैयाँको सीमाभित्र राखी कर गणनाको प्रयोजनका लागि कुल आयबाट घटाउन पाउने व्यवस्थालाई संशोधन गरी सामाजिक सुरक्षा कोष ऐनअनुसार जम्मा हुने सम्पूर्ण रकमलाई कर गणना प्रयोजनका लागि घटाउन पाउने गरी कर कानुनमा संशोधन गर्नुपर्ने देखिन्छ । एकातिर, अनिवार्य जम्मा गर भन्नु र त्यसरी जम्मा गरेको रकममा (फिर्ता कहिले हुने हो टुंगो छैन) अहिले नै ३६ प्रतिशतसम्म कर गणना गर्नु न्यायोचित हुन्न । यसतर्फ सरोकारवाला सबैको ध्यान जान जरुरी देखिन्छ ।

कोषको व्यवस्थाअनुसार धेरै पारिश्रमिक पाउने कर्मचारीलाई बेफाइदा हुने कर्मचारीको गुनासो छ नि ? सबै कर्मचारीले आफ्नो न्यूनतम पारिश्रमिकको ३१ प्रतिशत कोषमा जम्मा गर्नुपर्छ । जसका कारण धेरै पारिश्रमिक पाउनेले धेरै रकम जम्मा गरे पनि सुविधा भने समान हुने हुँदा कर्मचारी झन् रुष्ट छन् नि ?

मैले माथि नै भनिसकेँ । यो कोष योगदानमा आधारित सामाजिक सुरक्षा कोष भए तापनि व्यवहार र कार्यविधि त्यो प्रकृतिको देखिँदैन । कुल ३१ प्रतिशत रकममध्येको २.६७ प्रतिशतबाट प्राप्त हुने अधिकांश सुविधा योगदानका आधारमा भन्दा पनि योगदान गर्ने सबै श्रमिकलाई लगभग बराबर भएको देखिन्छ भने २८.३३ प्रतिशतबाट प्राप्त हुने सुविधा पनि पूर्ण रूपमा योगदानमा आधारित भएको देखिन्न । त्यसकारणले पनि धेरै पारिश्रमिक हुने श्रमिकहरू यसमा आकार्षित नहुनु स्वाभाविक हो ।

यस्ता धेरै आय हुने श्रमिकलाई भनेर कोषले न्यूनतम पारिश्रमिक (हाल रु. १५,०००)को तीन गुणाभन्दा बढी भएसम्मको रकम पेन्सन कोषको सट्टा अवकाश सुविधा योजनामा जम्मा हुने गरी निवेदन दिएमा कोषले त्यस्तो रकम अवकाश सुविधा योजनामा जम्मा गरिदिन सक्ने व्यवस्था गरेको छ । यसरी अवकाश योजनामा जम्मा भएमा सो श्रमिकले अवकाशको अवस्थामा सबै रकम निकाल्न सक्छ ।

कोषका यी सर्तका बाबजुद पनि कोषको मूल मर्म योगदानमा आधारित भन्ने व्यवस्थालाई विचार गरी यसका कानुन तथा कार्यविधिमा आवश्यक संशोधन गर्नुपर्ने देखिन्छ । त्यसो भएमा मात्र धेरै श्रमिकहरू यसतर्फ आकर्षित हुने देखिन्छ र कोषले पनि श्रमिकको विश्वास जित्न सक्छ ।

सामाजिक सुरक्षा : यथार्थ र भ्रम

भक्तिराम घिमिरे अधिवक्ता

विश्वका सब औद्योगिक देशहरूले श्रमिक र श्रमिकका परिवारहरूको जीवनमा आइपर्ने आर्थिक असुरक्षालाई सम्बोधन गरी आर्थिक रूपमा सुरक्षा र कल्याण प्रदान गर्नका लागि विभिन्न उपायको विकास गरेका छन् । ती श्रमिकका आर्थिक सुरक्षा र कल्याणलाई ग्यारेन्टी गर्ने योजना नै सामाजिक सुरक्षा हो । इतिहास हेर्ने हो भने जर्मन सामाजिक सुरक्षा योजना सञ्चालन गर्ने पहिलो मुलुक हो । सन् १८८९ मा जर्मनका चान्सलर ओटो भोन विस्मार्कले यसको सुरुवात गरेका हुन् ।

विश्वका सब औद्योगिक देशहरूले श्रमिक र श्रमिकका परिवारहरूको जीवनमा आइपर्ने आर्थिक असुरक्षालाई सम्बोधन गरी आर्थिक रूपमा सुरक्षा र कल्याण प्रदान गर्नका लागि विभिन्न उपायको विकास गरेका छन् । ती श्रमिकका आर्थिक सुरक्षा र कल्याणलाई ग्यारेन्टी गर्ने योजना नै सामाजिक सुरक्षा हो । इतिहास हेर्ने हो भने जर्मन सामाजिक सुरक्षा योजना सञ्चालन गर्ने पहिलो मुलुक हो । सन् १८८९ मा जर्मनका चान्सलर ओटो भोन विस्मार्कले यसको सुरुवात गरेका हुन् ।

पहिलो योजनाका रूपमा योगदानमा आधारित वृद्धावस्थाको पेन्सन योजना सञ्चालन गरिएको थियो । सोही योजनालाई तत्कालीन रूपमा क्रमशः अवकाश योजना र अक्षमता योजनाका रूपमा विकास गरेको पाइन्छ । जर्मनको अर्थतन्त्रलाई दिगो बनाउनका लागि कामदारको हित, उत्पादकत्वमा वृद्धि तथा असल श्रम सम्बन्ध कायम राख्ने तत्कालीन शासकको उद्देश्य देखिन्छ । यो सुविधा लिनका लागि सहभागी श्रमिक र रोजगारदाताले योगदान गर्नुपर्ने अनिवार्य थियो । यसलाई हामी योगदानमा आधारित आय सुरक्षाको बृहत् सामाजिक बिमा सिद्धान्त पनि भन्न सक्छाैँ ।

जर्मनीले सञ्चालन गरेको झन्डै ४६ वर्षपछि अमेरिकाले सन् १९३५ मा सामाजिक सुरक्षा ऐन पारित गरेको पाइन्छ । कामदारहरूलाई काम गर्दागर्दै, काम नभएको समय तथा वृद्धावस्थामा आर्थिक रूपमा सुरक्षा प्रदान गर्नु यसको मुख्य उद्देश्य रहेको थियो । राष्ट्रपति रुजबेल्टले आफ्नै सक्रियतामा ऐन पारित गरी यसलाई विकास र विस्तार गर्न प्रत्यक्ष रूपमा दिएको चासोलाई हेर्ने हो भने त्यो समयमा पनि अमेरिकीले सामाजिक सुरक्षालाई प्राथमिकता दिएको पाउन सकिन्छ । यद्यपि, अमेरिकाले सामाजिक सुरक्षा योजना सञ्चालन गर्नुअगाडि नै युरोपेलीसहित ३४ वटा देशले योगदानमा आधारित सामाजिक सुरक्षा योजना सञ्चालन गरिसकेका थिए ।

अन्तर्राष्ट्रिय महासन्धि, संवैधानिक तथा कानुनी व्यवस्थाः

सामाजिक सुरक्षाको अधिकारलाई आधारभूत मानवअधिकारका रूपमा विश्वव्यापी मानवअधिकारसम्बन्धी घोषणापत्र तथा आर्थिक, समाजिक तथा सांस्कृतिक अधिकारसम्बन्धी महासन्धिले समेत स्वीकार गरेको पाइन्छ । अन्तर्राष्ट्रिय मानवअधिकारसम्बन्धी घोषणापत्र, महासन्धिको कुरालाई नेपालको संविधानले मौलिक हकका रूपमा ग्यारेन्टी गरेको छ । सामाजिक सुरक्षा राजस्वमा आधारित र योगदानमा आधारित गरी दुई प्रकारका हुन्छन् । नेपालको संविधानको धारा ४३ मा राजस्वमा आधारितअन्तर्गत आर्थिक रूपले विपन्न, अशक्त र असहाय अवस्थामा रहेका, असहाय एकल महिला, अपांगता भएका, बालबालिका, आफ्नो हेरचाह आफैँ गर्न नसक्ने तथा लोपोन्मुख जातिका नागरिकलाई प्रदान गरिन्छ । नेपालको सन्दर्भमा राजस्वमा आधारित रहेको सामााजिक सुरक्षा २०५१ सालदेखि लागू भएको थियो । योगदानमा आधारित सामाजिक सुरक्षा संविधानको धारा ३४ मा व्यवस्था गरिएको छ ।

श्रम सम्बन्धसँग सम्बन्धित कुनै पनि योजना लागु हुँदा कुनै पनि पक्षले आफूखुसी कुनै निर्णय गर्न सक्दैन । सामाजिक सुरक्षा कोषमा गएकै आधारमा सेवा–सुविधा घट्ने, असमान भएको भनी विकास गरिएको मानसिकताले सकारात्मक परिणाम दिनै सक्दैन ।

यो नेपालको सन्र्दभमा नयाँ र श्रमिकको सन्दर्भमा ठूलो उपलब्धि हो । श्रमिकले काम गरिरहेको अवस्थामा योगदान गर्ने र दुर्घटना, अशक्तता, बिरामी भएको अवस्था, आश्रित परिवार, वृद्धावस्थामा योगदानमा आधारित सामाजिक सुरक्षामार्फत सुविधा तथा प्रतिफल पाउने यसको मुख्य उद्देश्य हो । सोहीबमोजिम योगदानमा आधारित सामाजिक सुरक्षा ऐन, २०७४ जारी भई लागू भएको छ । संविधान आउनुभन्दा अगाडि निजी क्षेत्रमा कार्यरत श्रमिकहरू सामाजिक सुरक्षाअन्तर्गतका सम्पूर्ण सेवा–सुविधाबाट वञ्चित थिए । सामाजिक सुरक्षाले न्यून पारिश्रमिक भएका कारण श्रमिकको स्वास्थ्योपचार नभएको, आश्रित परिवारको जीवन निर्वाह हुन नसकेको र वृद्धावस्थामा सुरक्षाबाट वञ्चित भएको अवस्थालाई समेट्न खोजेको छ । यसका लागि निजी क्षेत्रका उद्योग प्रतिष्ठान, सेवा क्षेत्र र अनौपचारिक श्रमको क्षेत्रमा काम गर्ने श्रमिकको जीवनस्तरमा परिवर्तन गर्ने गरी नेपालको संविधानले परिकल्पना गरेको समाजवादउन्मुख राज्य निर्माण तथा औद्योगिक शक्ति कायम गर्ने र यसबाट समग्र उत्पादकत्व अभिवृद्धि गरी असल श्रम सम्बन्ध कायम गर्नमा सहयोग गर्ने गरी नेपालको संविधानको धारा ३४ मा मौलिक हकको रूपमा ग्यारेन्टी गरिएको छ ।

अन्तर्राष्ट्रिय रूपमा स्थापित सामाजिक सुरक्षासम्बन्धी असल अभ्यासका आधारमा नेपालमा पनि हरेक श्रमिकको जीवनचक्रमा आइपर्ने जोखिम व्यवस्थापनको जिम्मा राज्यको संरचनाले लिने उद्देश्य रहेको छ । श्रमिकमा काम गर्ने संस्कृति स्थापना गरी, उद्यमशीलता प्रवद्र्धन, उत्पादनशील समाजको निर्माण र क्रमशः बढ्दै गएको राज्यको सामाजिक सहायताको भारलाई योगदानमा आधारित सामाजिक सुरक्षामा रूपान्तरण गर्ने उद्देश्य पनि समेटिएको छ । समग्र अर्थतन्त्रमा वितरण र सञ्चालन कुशलता हासिल गर्न मात्र नभई नेपालको संविधानले गरेका मौलिक हकहरू संविधान निर्माण भएको तीन वर्षभित्र कानुनी व्यवस्था गरी कार्यान्वयन गर्नुपर्ने बाध्यात्मक संवैधानिक दायित्व पुरा गर्न सामाजिक सुरक्षा ऐन, नियम, कार्यविधि तथा कोष स्थापना भएको पाइन्छ ।

योगदानमा आधारित सामाजिक सुरक्षाको सन्दर्भमा देखिएका भ्रमहरूः

योगदानमा आधारित सामाजिक सुरक्षा ऐन, २०७४ लागु हुनुभन्दा अघिसम्म सामाजिक सुरक्षाको सन्दर्भमा कुनै चर्चा–परिचर्चा भएको थिएन । सामाजिक सुरक्षा ऐन लागु भएपश्चात् सामाजिक सुरक्षाको सन्दर्भमा सकारात्मक र नकारात्मक चर्चा परिचर्चा हुनु स्वाभाविक हो । यस्ता चर्चा–परिचर्चा कुनै स्वार्थलाई हेरेर गरिनुभन्दा यसको सैद्धान्तिक पक्ष, यसका फाइदा, बेफाइदा हेरेर गरिनु सान्दर्भिक हुन्छ । किनकि संविधानमा मौलिक हकको रूपमा योगदानमा आधारित सामाजिक सुरक्षाको हकलाई स्थापित गर्नु सोबमोजिमको कानुन निर्माण गर्नु र कार्यान्वयनका लागि संरचना निर्माण भई योगदानमा आधारित सामाजिक सुरक्षा कोषबाट सुविधासमेत उपलब्ध हुनेसम्मको अवस्था सिर्जना गर्नुपर्ने हुन्छ । यसका लागि नेपाल सरकार, रोजगारदाता, ट्रेड युनियन तथा श्रमिक सबै पक्षको लामो समयको योगदान रहेको छ । सामाजिक सुरक्षासम्बन्धी हकलाई भत्काउनेभन्दा पनि सामाजिक सुरक्षालाई मजबुत बनाउनमा सम्बन्धित सबैको सकारात्मक र रचनात्मक सहयोग हुनुपर्छ ।

यसै सन्र्दभमा अहिले टड्कारो रूपमा कुनै क्षेत्रमा काम गर्ने श्रमिकले खाइपाइ आएको सुविधा कटौती हुने भयो भनी चिन्ता र चासो राखेको देखिन्छ । श्रम ऐन, श्रमजीवी पत्रकार सम्बन्धी ऐन, टे«ड युनियन ऐन तथा सामाजिक सुरक्षा ऐन तथा सोसँग सम्बन्धित रहेर लागू भएका नियममा रहेका कानुनी व्यवस्थाहरू न्यूनतम व्यवस्था हुन् । उल्लेखित कानुनले प्रत्याभुत गरेका न्यूनतम व्यवस्थाभन्दा कमी हुने गरी पारिश्रमिक सेवा–सुविधा दिनुहुँदैन । तर, सोभन्दा बढी पारिश्रमिक, सेवा सुविधा दिनका लागि यी कानुनले बन्देज लगाएको हुँदैन । श्रम ऐन, २०७४ को दफा ३४(३) र दफा १७८(३),(४)ले सामाजिक सुरक्षा कोषमा रकम पठाएका आधारमा सुविधा घट्नेरहेछ भने बाँकी सुविधा अन्य शीर्षकमा मिलान गरी प्रदान गर्ने दायित्व रोजगारदाताको हुने स्पष्ट कानुनी व्यवस्था रहेको छ । यसरी नै श्रम नियमावली, २०७५ को नियम २३(४)ले उपदान घट्ने भएमा कोषमा पठाएबाहेक अन्य रकम श्रमिकले पाउने व्यवस्था गर्नुपर्ने बाध्यतात्मक कानुनी व्यवस्था रहेको हुँदा कुनै पनि श्रमिकले खाइपाइ आएको पारिश्रमिक घट्ने अवस्था छैन ।

श्रम ऐन, २०७४ को दफा ५२ देखि ५५ सम्म प्राप्त गर्ने सञ्चय कोष, उपदान, औषधि उपचार बिमा, दुर्घटना बिमालगायतका सुविधाहरू न्यूनतम सुविधाहरू हुन् । ती न्यूनतम सुविधाहरूलाई सामाजिक सुरक्षा कोषले व्यवस्थापन गर्ने गरी वृद्ध अवस्था योजना, आश्रित परिवार सुरक्षा योजना, दुर्घटना तथा अशक्तता सुरक्षा योजना, औषधोपचार, स्वास्थ्य तथा मातृत्व सुरक्षासम्बन्धी योजना सञ्चालन गरेको छ । यी योजनाबाट श्रमिक मात्र नभई त्यो श्रमिकसँग जोडिएका परिवारसमेतले सुविधा पाउने व्यवस्था छ । श्रम ऐन, सामाजिक सुरक्षा ऐन तथा त्यसभन्दा बढी सेवा–सुविधा पाउनेरहेछ भने त्यसबाट समेत वञ्चित नहुने अवस्था कानुनले गरेको छ । यसर्थ, अहिले सामाजिक सुरक्षामा सामेल नहुने भनी जति पनि उठेका विषयवस्तु छन् ती विषयवस्तु योगदानमा आधारित सामाजिक सुरक्षासम्बन्धी सिद्धान्त मिल्दो रहेको पाइँदैन ।

श्रम सम्बन्धित कानुन तथा नीति–निर्माण अभ्यासः

श्रमसँग सम्बन्धित कानुन तथा नीति–निर्माण त्रिपक्षीय सम्झौताका आधारमा हुनेगर्छ । सो सम्बन्धमा आइएलओ महासन्धि (त्रिपक्ष्ीाय परामर्श महासन्धि) नं. १४४ (१९७६) रहेको छ । नेपालले सो महासन्धि १९९५ मा अनुमोदन गरेको छ । यो महासन्धि नेपालको सन्दर्भमा कानुनसरह लागु हुन्छ । सोही आधारमा नेपालले पनि श्रम सम्बन्ध कायम हुने हरेक कानुन तथा नीति–निर्माण हुँदा त्रिपक्षीय सहमति तथा सम्झौताबाट गर्ने गर्दछ । श्रम ऐन, ट्रेड युनियन ऐन, श्रमजीवी पत्रकारसम्बन्धी ऐन, योगदानमा आधारित सामाजिक सुरक्षा ऐन तथा सोसँग सम्बन्धित नियमावलीसमेत त्रिपक्षीय सम्झौताका आधारमा जारी भई लागू भएका हुन् ।

यसैअनुरूप योगदानमा आधारित सामाजिक सुरक्षा ऐन, २०७४ को दफा २९ बमोजिमको सञ्चालक समितिसमेत आइएलओ मापदण्ड अनुरूप ६ जना सरकारको तर्फबाट, ३ जना ट्रेड युनियनको तर्फबाट र ३ जना रोजगारदाताको तर्फबाट प्रतिनिधित्व रहने गरी सञ्चालक समिति रहने कानुनी व्यवस्था रहेको छ । सरोकारवालाहरू सम्मिलित त्रिपक्षीय समितिबाट निर्माण हुने हरेक श्रमसँग सम्बन्धित कानुन तथा नीतिको सञ्चालन र प्रयोग पूर्ण रूपमा पारदर्शी र श्रमिकमैत्री हुन्छ भन्ने अन्तर्राष्ट्रिय मान्यता र विश्वास रहेको छ । यसै अनुरूप योगदानमा आधारित सामाजिक सुरक्षा कोषले सञ्चालन गरेका हरेक योजनाहरूमा सरकार, रोजगारदाता तथा ट्रेड युनियनहरूको पूर्ण सहमति रहेको मान्न सकिन्छ । ट्रेड युनियनका प्रतिनिधिहरू रहेको निर्णयले श्रमिकको हितविपरीत हुने गरी कुनै निर्णयमा सहमति गर्छन् भनी मान्न सकिँदैन ।

निष्कर्षः

श्रम सम्बन्धसँग सम्बन्धित कुनै पनि योजना लागु हुँदा कुनै पनि पक्षले आफूखुसी कुनै निर्णय गर्न सक्दैन । सामाजिक सुरक्षा कोषमा गएकै आधारमा सेवा–सुविधा घट्ने, असमान भएको भनी विकास गरिएको मानसिकताले सकारात्मक परिणाम दिनै सक्दैन । आश्रित पारिवारिक संरचनाबाट क्रमशः एकल पारिवारिक संरचनातर्फ उन्मुख भइरहेको हाम्रोजस्तो मुलुकका लागि सामाजिक सुरक्षाजस्ता आर्थिक रूपमा संरक्षण प्रदान गर्ने संरचनाहरूलाई बलियो बनाउनु नै देश, नागरिकका लागि हितकर हुन्छ ।

(लेखक श्रम अधिकार र मानवअधिकारमा विद्यावारिधि गर्दै छन्)

दिगो प्रतिफलका लागि कोषले गर्ने लगानीका क्षेत्रहरू : दिनेशकुमार कोइराला शाखा प्रमुख, लगानी शाखा सामाजिक सुरक्षा कोष

.jpg'_'.2021-07-14.jpg) सामाजिक सुरक्षा कोषले दिने प्रतिफल तथा ब्याज योगदानकर्ताको महत्वको विषय हो । कोषले आव ०७६÷७७ को प्रतिफल घोषणापूर्व धेरैको चासो रहेकोमा सो आवमा ८ प्रतिशत प्रतिफल घोषणा गरेपश्चात् आमयोगदानकर्ता केही विश्वस्त भएका छन् । आगामी आवबाट अवकाश कोषमा रहने रकमको सन्दर्भमा कोषले ब्याजदर तोक्न भने अबको केही हप्ता कुर्नुपर्छ ।

सामाजिक सुरक्षा कोषले दिने प्रतिफल तथा ब्याज योगदानकर्ताको महत्वको विषय हो । कोषले आव ०७६÷७७ को प्रतिफल घोषणापूर्व धेरैको चासो रहेकोमा सो आवमा ८ प्रतिशत प्रतिफल घोषणा गरेपश्चात् आमयोगदानकर्ता केही विश्वस्त भएका छन् । आगामी आवबाट अवकाश कोषमा रहने रकमको सन्दर्भमा कोषले ब्याजदर तोक्न भने अबको केही हप्ता कुर्नुपर्छ ।

‘सामाजिक सुरक्षा कोष लगानी कार्यविधि २०७७’ मन्त्रिपरिषद्बाट ०७७ मंसिर १० गते स्वीकृत भएको हो । लामो समय कार्यविधिले पूर्णता प्राप्त नगर्दा कोषले आफ्नो लगानी कोषमा रहेको झन्डै ३५ अर्ब लगानीयोग्य रकमलाई वाणिज्य बैंकहरूको मुद्दती निक्षेपमा मात्र राख्ने गरेकोमा कोषको लगानी विविधीकरणका लागि कार्य प्रारम्भ गरिसकेको छ । कोषले लगानी गर्ने क्षेत्रहरूमध्ये मुख्य क्षेत्रहरू यस्ता छन् :

योगदानकर्ता कर्जा तथा सापटी सुविधा

सामान्यतया सामाजिक सुरक्षाले कुनै पनि रोजगारीमा सक्रिय व्यक्तिको स्वास्थ्य र सुरक्षाको प्रत्याभूति तथा निष्क्रिय व्यक्तिका लागि आम्दानीको सुनिश्चितता गर्ने काम गर्छ । तर, नेपालजस्तो कमजोर आर्थिक सामाजिक अवस्था भएका देशहरूमा श्रमिकहरूसँग बचतसमेत नहुने अवस्थालाई मध्यनजर गरी कोषको वृद्धावस्था सुरक्षा योजनामा जम्मा भएको रकमको ८० प्रतिशतसम्म योगदानकर्ता विशेष सापटीका रूपमा निकाल्न सकिने व्यवस्था छ । हाल ३ वर्ष योगदान गरेपश्चात् मात्र लागू हुने यो सुविधालाई दुई वर्षमा झार्ने तयारी छ ।

योगदानकर्ता आवास कर्जा

आममान्छेका लागि घर केवल घर होइन, एउटा सपना हो । भनिन्छ, घरले आश्रय मात्र दिँदैन, आत्मबल पनि दिन्छ । तर, घर त्यति सजिलै पूरा हुने सपना भने होइन । निरन्तरको वित्तीय व्यवस्थापनविना घरको सपना पूरा हुन सक्दैन । वित्तीय व्यवस्थापन बचत वा खर्च कटौतीबाटै सुरु हुन्छ । तर, बचतले मात्रै पनि घर नबन्न सक्छ । उसो भए के गर्ने त ? कोषको लगानी कार्यविधिले योगदानकर्तालाई घर खरिद, निर्माण तथा मर्मत गर्नसमेत कर्जा दिन सक्ने व्यवस्था गरेको छ ।

कोषले योगदानकर्ताको आवश्यकतालाई पूरा गर्ने गरी शैक्षिक कर्जाको व्यवस्था गरेको छ । यो कर्जा कोषमा ३ वर्ष नियमित योगदान गरेको योगदानकर्तालाई आफू पढ्न, आफ्नो श्रीमान् वा श्रीमतीलाई पढाउन वा आफ्ना छोराछोरी पढाउन प्रदान गरिन्छ । यसको अधिकतम सीमा हाललाई ३५ लाख रुपैयाँ तोकिएको छ ।

यो कर्जा लिन योगदानकर्ताले कोषमा ३ वर्ष (३६ महिना) योगदान गरेको हुनुपर्छ । साथै, योगदानकर्ताको उमेर ५५ वर्षभन्दा कम हुनुपर्छ । आवास कर्जाको सीमा समयअनुरूप परिमार्जन हुन सक्ने गरी हाललाई अधिकतम ७५ लाख रुपैयाँ तोकिएको छ । तर, यो कर्जा प्राप्त गर्न योगदानकर्ताको १५ वर्षको तलब वा निज ६० वर्ष पुग्न बाँकी अवधिलाई समेत गणना गरिने हुँदा सबै योगदानकर्ताले ५ लाख रुपैयाँ नै कर्जा प्राप्त गर्न भने सक्दैनन् ।

शैक्षिक कर्जा

कोषले योगदानकर्ताको आवश्यकतालाई पूरा गर्ने गरी शैक्षिक कर्जाको व्यवस्था गरेको छ । यो कर्जा कोषमा ३ वर्ष नियमित योगदान गरेको योगदानकर्तालाई आफू पढ्न, आफ्नो श्रीमान् वा श्रीमतीलाई पढाउन वा आफ्ना छोराछोरी पढाउन प्रदान गरिन्छ । यसको अधिकतम सीमा हाललाई ३५ लाख रुपैयाँ तोकिएको छ ।

पुँजी बजारमा सामाजिक सुरक्षा कोष

कोषले सेयर बजारलगायत पुँजी बजारका अन्य उपकरणहरूमा समेत लगानी गर्न सक्छ । संगठित संस्थाको सेयर, ऋणपत्र, क्यापिटल मार्केटका अन्य अपकरणहरू, म्युचुअल फन्डलगायतमा लगानी गर्न सक्ने गरी कोषको लगानी कार्यविधि स्वीकृत भएको छ । हाल कोषमा झन्डै ३५ अर्बको लगानीयोग्य फन्ड रहेको छ । यही रकम र कोषमा निरन्तर रूपमा जम्मा हुने अन्य रकममध्ये तोकिएबमोजिमको रकम कोषले सेयर बजार र अन्य लगानीका उपकरणमा लगानी गर्न लागिएको हो । कोष सेयर बजारमा प्रवेश गर्दा यसले बजारको स्थायित्व तथा विस्तारमा महत्वपूर्ण भूमिका खेल्न सक्ने कोषको अपेक्षा रहेको छ । दीर्घकालमा देशको पुँजी निर्माणमा कोषको महत्व अत्यन्तै बढ्दै जाने निश्चित छ ।

परियोजना कर्जामा कोषको प्राथमिकता र रोजगारदातालाई यसको फाइदा

परियोजना कर्जाअन्तर्गत कोषले जमानत कर्जा तथा सहवित्तीयकरण कर्जा उपलब्ध गराउँछ । कोषले ऐनको दफा ३२ को उपदफा (१) को खण्ड (ज) को अधीनमा रही प्रचलित कानुनबमोजिम संस्थापित बैंक वा वित्तीय संस्थाको जमानतमा सर्त र ब्याज तोकी प्रचलित कानुनबमोजिम स्थापना भएको कम्पनी वा संगठित संस्थालाई जमानत कर्जा प्रवाह गर्न सक्नेछ भने दफा ३२ को उपदफा (१) को खण्ड (झ) को अधीनमा रही सञ्चालक समितिले उपयुक्त ठह¥याएको क्षेत्रमा पर्याप्त धितो वा जमानी लिई संस्थागत कर्जा प्रवाह गर्न सक्नेछ । यसरी कर्जा प्रवाह गर्दा कर्जा तिर्ने क्षमता भएको कम्पनीलाई परियोजना स्थापना र सञ्चालनका लागि स्थिर पुँजी कर्जा, चालू पुँजी कर्जा वा चक्र कर्जासमेत प्रवाह गर्न सक्नेछ ।

परियोजना कर्जाका निम्ति कोषले प्राथमिकताका विभिन्न क्षेत्रहरू तय गरेको छ । लगानी गर्दा मुख्यतया दुई कुरा महत्वपूर्ण रहने गर्छन् । पहिलो भनेको लगानीमा प्राप्त हुने प्रतिफल हो भने दोस्रो कुरा भनेको लगानीको सुरक्षा हो । कोषले लगानी गर्ने रकम भनेको योगदानकर्ताको नियमित रूपमा काटिने पारिश्रमिक भएको हुँदा यसको सुरक्षा बढी महत्वपूर्ण हुन्छ । तसर्थ, कोषले लगानी गर्दा दिगो प्रतिफल दिन सकिने गरी सुरक्षित लगानी गर्ने कुरालाई बढी महत्व दिएको हुन्छ ।